Chapitre 20

Gestion financière

Section 20.1

Organisation de la gestion financière

Une coopérative d’habitation a pour mission de fournir à ses membres actuels et futurs des logements de qualité, ainsi qu’un milieu de vie intéressant, et ce, à un coût abordable. Elle ne peut accomplir cette mission qu’à la condition de disposer des ressources financières suffisantes tout au long de son existence.

Une saine gestion des finances permet à la coopérative de :

- Conserver en bon état les immeubles et les logements;

- Maintenir des coûts de loyer compétitifs à long terme;

- Respecter ses obligations envers les tiers;

- Maintenir et accroître la motivation des membres;

- Veiller à la pérennité et au développement de la coopérative.

Une saine gestion des finances est impossible sans une bonne organisation. Cela suppose :

- La connaissance du cycle et du calendrier de gestion financière de la coopérative;

- Un système comptable adéquat et adapté à votre coopérative;

- Une coordination efficace du travail des instances et intervenants impliqués;

- Des règles de gestion (politiques) claires.

20.1.1 - Le cycle et calendrier de gestion financière

L’organisation de la gestion financière repose d’abord sur la connaissance du cycle et du calendrier de gestion de votre coopérative.

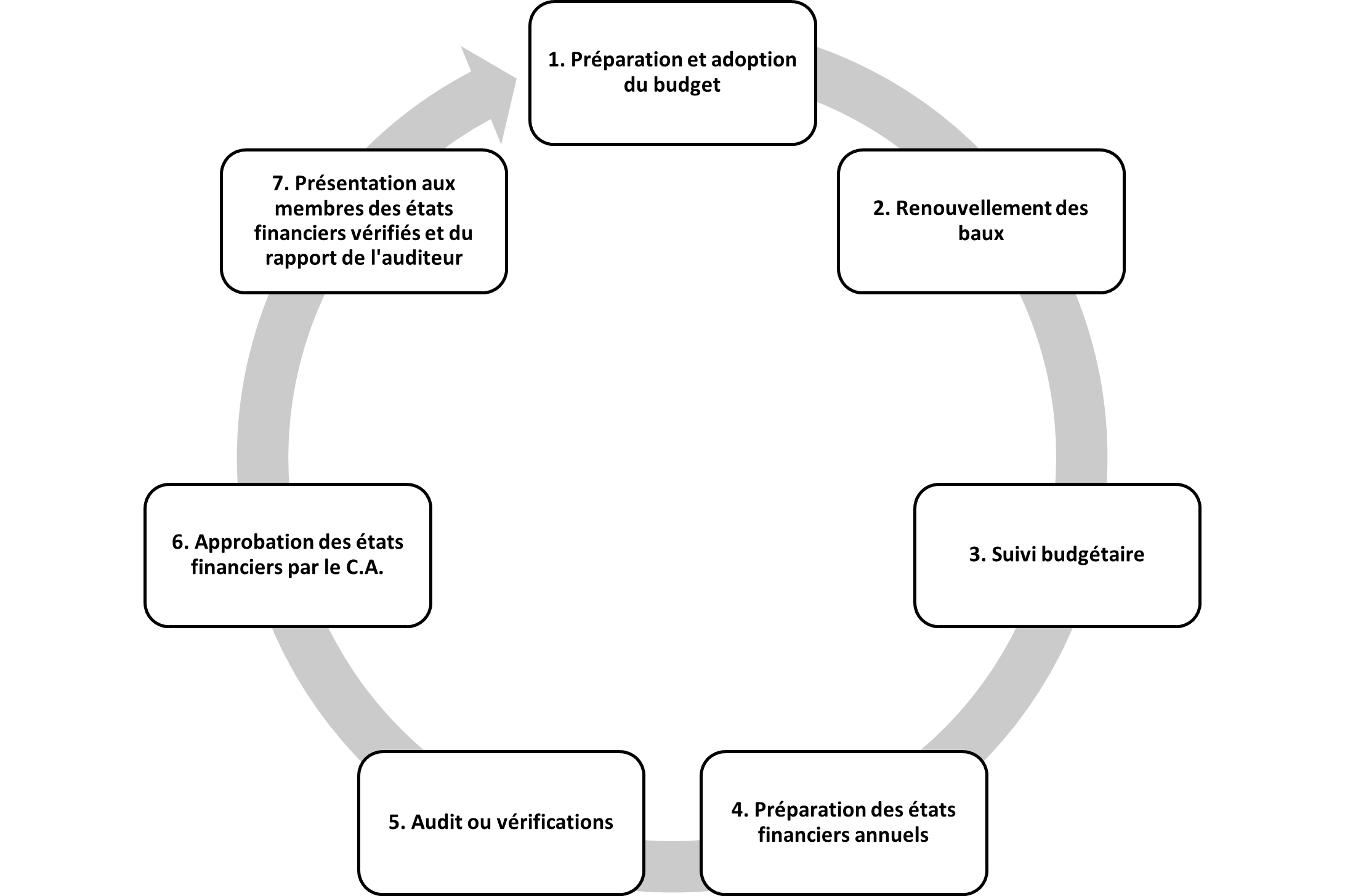

Le cycle de gestion financière d’une coopérative d’habitation correspond à une séquence d’actions que la coopérative doit entreprendre et qui se répète d’une année à l’autre. Il comprend les étapes suivantes : la préparation et l’adoption du budget et le renouvellement des baux; la tenue des livres comptables; le suivi budgétaire; la préparation et l’audit des états financiers (« ÉF » dans le graphique); l’approbation des états financiers par le conseil et la présentation aux membres.

1.Préparation et adoption du budget

Le budget annuel consiste en un document qui établit des prévisions de revenus et de dépenses pour l’année à venir. Normalement, le budget pour un exercice financier donné devrait être adopté par le conseil d’administration avant le début de cet exercice financier. Dans le cas d’une coopérative d’habitation, il doit de plus être adopté à temps pour que la coopérative puisse envoyer aux locataires les avis de renouvellement de baux dans les prévus par la loi.

2.Renouvellement des baux

Les revenus d’une coopérative d’habitation proviennent principalement des loyers qu’elle perçoit pour les logements qu’elle possède. Les baux sont en principe renouvelés au 1er juillet de chaque année. Dans le cas où le locateur (la coopérative) souhaite augmenter le loyer ou autrement modifier les conditions du bail, la loi prévoit l’obligation de faire parvenir au locataire un avis de modification au plus tôt six mois et au plus tard 3 mois avant la fin du bail (C.c.Q., art. 1942). Dans le cas d’un bail se terminant le 30 juin, l’avis doit par conséquent être envoyé au plus tôt le 1er janvier et au plus tard le 31 mars.

3. Suivi budgétaire

Pendant toute la durée de l’exercice financier, le conseil doit assurer un suivi du budget qu’il a adopté. Le premier élément d’un suivi budgétaire adéquat est l’application d’un processus rigoureux d’autorisation préalable des dépenses en fonction du budget établi pour celles-ci. Le deuxième élément consiste à comparer périodiquement (ex. : mensuellement), les résultats intérimaires (ou mensuels) des revenus et des dépenses avec les prévisions apparaissant au budget. Les résultats intérimaires sont établis à partir des revenus et des dépenses qui auront été comptabilisés dans les livres de comptes.

4. Préparation des états financiers annuels

La tenue des livres de comptes sert également à préparer les états financiers annuels de la coopérative. Les états financiers d’une coopérative comprennent les principaux rapports suivants : l’état des résultats (revenus et dépenses), le bilan (actif, passif et avoir), le flux de trésorerie (entrées et sorties de fonds), évolution de l’actif net (variation de la réserve générale) et les notes complémentaires (informations sur la coopérative et ses opérations).

5. Audit ou vérificationEn vertu des normes comptables, le terme approprié est désormais « auditeur indépendant ». Toutefois, la Loi sur les coopératives réfère toujours à l’ancienne appellation de « vérificateur ».

À la fin de chaque exercice financier, les coopératives d’habitation ont l’obligation de faire auditer (ou vérifier) leurs états financiers annuels. Dans son rapport d’audit (anciennement rapport du vérificateur), l’auditeur indépendant émet une opinion sur les états financiers de la coopérative, fondée sur les vérifications qu’il a faites des livres comptables.

6. Approbation des états financiers

Une fois vérifiés, les états financiers de la coopérative sont approuvés par le conseil d’administration (L.c., art. 133). Cette approbation doit être attestée (signée) par deux administrateurs autorisés à cette fin par le conseil.

7. Présentation aux membres des états financiers vérifiés et du rapport de l’auditeur

Les états financiers sont finalement présentés aux membres lors de l’assemblée générale annuelle.

Quant au calendrier de gestion financière, il permet de situer à différents moments de l’année la réalisation des actions comprises dans le cycle de gestion. Deux dates importantes servent à établir le calendrier de gestion : la date de renouvellement des baux (habituellement le 1er juillet) et la date de fin de l’exercice financier de votre coopérative (constante d’une année à l’autre pour une coopérative, mais variable d’une coopérative à l’autre).

Exercice financier

Par défaut, l’exercice financier d’une coopérative correspond à l’année civile (du 1er janvier au 31 décembre) (L.c., art. 130). Votre coopérative peut toutefois prévoir dans son Règlement de régie interne une autre période pour son exercice financier.

20.1.2 - Le système comptable

On entend par système comptable l’organisation des comptes et des livres de la coopérative. Il est le point de départ du processus permettant de produire des états financiers. Ce système a généralement été élaboré au moment du démarrage de la coopérative. Il peut cependant être modifié avec le temps. Le système comptable comprend les principaux éléments suivants :

- Le plan comptable (communément appelé charte des comptes);

- Les journaux auxiliaires (aussi appelés registres). Toutes les coopératives d’habitation possèdent les registres suivants : caisse recettes, caisse déboursés ainsi que registres des dépenses de la petite caisse, des loyers et des parts;

- Le journal général;

- Le grand livre.

Pour en savoir plus sur le système comptable, consulter le chapitre 20.

20.1.3 - Les intervenants dans la gestion financière

Plusieurs personnes interviennent dans la gestion financière de la coopérative :

- Le conseil d’administration;

- Le trésorier;

- Le comité des finances assisté parfois de collaborateurs;

- D’autres comités (ex. : comité d’entretien);

- Les membres réunis en assemblée;

- S’il y a lieu, la direction générale et des employés;

- Un fournisseur (ex. la fédération), si la coopérative choisit d’impartir une partie de la gestion financière à l’externe;

- L’auditeur (anciennement vérificateur).

Afin qu’une gestion saine et efficace des finances de la coopérative soit assurée, tous les intervenants impliqués doivent connaître leur rôle et collaborer efficacement avec les autres intervenants.

Rôles des intervenantsLe comité des financesVoir la documentation pour un modèle

Le comité des finances joue un rôle de premier plan et est appelé à intervenir dans différents aspects de la gestion financière d’une coopérative d’habitation.

Les règles générales concernant la composition des comités, la nomination des membres et des responsables, ainsi que leur fonctionnement sont traitées au chapitre 15.

Constitution et composition

C’est le conseil d’administration qui met sur pied le comité des finances. Il en désigne les membres et nomme un responsable.

Le comité des finances est composé d’au moins trois personnes. Le trésorier de la coopérative est généralement membre et souvent responsable du comité des finances. Outre ses membres, le comité peut s’entourer de collaborateurs en vue d’accomplir des tâches spécifiques (ex. : collecte des loyers, tenue de livres, etc.). Ces collaborateurs ne sont pas nécessairement membres du comité et ils ne participent généralement pas aux réunions.

Mandat

Le comité assiste le conseil d’administration et le trésorier dans la gestion financière de la coopérative.

Responsabilités

Le comité :

- Participe à l’élaboration du budget de la coopérative;

- Contrôle les revenus et dépenses de la coopérative dans les limites du budget adopté par le conseil;

- Gère les réserves prévues dans les conventions d’exploitation, les placements, les subventions au loyer;

- Prépare les livres et documents de la coopérative en vue de l’audit;

- Assiste l’auditeur dans la vérification des états financiers;

- Soumet au conseil d’administration tout cas à résoudre outrepassant les pouvoirs et responsabilités du comité;

- Fait rapport régulièrement au conseil d’administration des activités et du fonctionnement du comité;

- Prévoit à même les activités courantes de la coopérative des interventions d’information et de formation afin d’initier les membres aux affaires financières et d’assurer une relève au comité.

De plus, dans la réalisation de son mandat, le comité sera amené à :

- Appliquer et évaluer les politiques et procédures en place et recommander au conseil toute amélioration à ces politiques et procédures dans l’intérêt général de la coopérative;

- Recommander au conseil toute politique ou procédure utile pour la gestion financière de la coopérative;

- Établir un plan d’action en début d’année;

- À la fin de l’année, évaluer son travail ainsi que la participation de ses membres aux tâches et responsabilités et faire des recommandations au conseil d’administration.

Réunions

Le comité des finances devrait se réunir au moins une fois par mois avant la réunion mensuelle du conseil d’administration, afin de pouvoir faire rapport à ce dernier. La date de la réunion suivante est déterminée sur place à la fin de chaque réunion.

Le comité tient à jour un registre des comptes rendus de ses réunions. Ceux-ci doivent mentionner :

- Les coordonnées des rencontres, les présences et absences, les sujets traités et le traitement qui en a été fait. Aux comptes rendus du comité sont joints des photocopies des documents ou des extraits de documents qui ont servi de base à la discussion et à la décision (budget, lettre du ministère, calcul d’une subvention, demande d’un membre, etc.);

- Les comptes rendus peuvent être consultés par le conseil d’administration.

Afin d’assurer un fonctionnement efficace du comité, il est essentiel que les tâches à effectuer soient bien réparties entre ses membres.

Les collaborateurs remplissent des mandats sur demande. Leurs tâches sont ponctuelles et concrètes : dépôts, traitement de texte, photocopies, distribution de documents, tenue du registre des loyers ou des parts sociales, courses, téléphones, etc.

20.1.4 - Les politiques en matière financière

Pour que le travail des personnes impliquées dans la gestion financière de la coopérative se fasse efficacement, il est nécessaire de se doter de règles claires. La coopérative devrait adopter des politiquesVoir la documentation pour un modèle de politiques de gestion financière, notamment sur les sujets suivants :

- L’autorisation des dépenses;

- Les loyers impayés;

- Le remboursement des dépenses;

- L’utilisation de la petite caisse;

- L’aide assujettie au contrôle du revenu ou AACRVoir la documentation pour un modèle de politique de l'attribution de l'AACR.

et l’Initiative fédérale de logement communautaire (IFLC) (pour les coopératives de l’article 95 seulementVoir la documentation pour un modèle politique de gestion de l'IFLC-2.; - Le fonds de sécurité d’occupation ou FSO (pour les coopératives du programme PFCH ou PHI)Voir la documentation pour un modèle de politique de gestion du FSO.

L’adoption et la mise à jour périodique des politiques en matière financière permettent de :

- Faciliter le travail du comité des finances et du conseil d’administration;

- Pratiquer un meilleur contrôle des dépenses;

- Réduire le risque de conflits entre la coopérative et ses membres;

- Réduire les coûts de gestion;

- Faciliter le travail de l’auditeur.

Le conseil d’administration, sur la recommandation du comité des finances, devrait réviser et mettre à jour périodiquement ces politiques afin qu’elles s’adaptent le plus possible à la réalité de la coopérative.

La section « Les politiques » traite des règles générales concernant l’adoption et la modification des politiques de la coopérative.