Le présent chapitre ne constitue pas un cours de comptabilité. Il vise à fournir aux membres et aux administrateurs de coopératives d’habitation les informations nécessaires afin de bien organiser leur gestion financière, de planifier efficacement et de mieux comprendre et analyser la situation financière de la coopérative.

Tous les administrateurs devraient cependant posséder des connaissances de base quant aux aspects financiers de la gestion d’une coopérative d’habitation. Le trésorier, ainsi que les membres du comité des finances auraient intérêt à posséder des connaissances plus approfondies (ex. : des notions de comptabilité), surtout si la coopérative assume elle-même la tenue des livres comptables.

Communiquez avec votre fédération pour explorer les formations disponibles et adaptées aux besoins de votre coopérative.Pour en savoir plus sur la formation, consulter la section ''Former les membres'' (Chapitre 7)

Avertissement

Le présent chapitre fournit des informations générales concernant la gestion financière dans une coopérative d’habitation. La ou les conventions d’exploitation que votre coopérative a conclues avec la SCHL ou la SHQ peuvent prévoir des règles particulières qui diffèrent de celles que nous présentons. En cas de divergence, vous devez appliquer les règles prévues à votre convention.

Une coopérative d’habitation a pour mission de fournir à ses membres actuels et futurs des logements de qualité, ainsi qu’un milieu de vie intéressant, et ce, à un coût abordable. Elle ne peut accomplir cette mission qu’à la condition de disposer des ressources financières suffisantes tout au long de son existence.

Une saine gestion des finances permet à la coopérative de :

Conserver en bon état les immeubles et les logements;

Maintenir des coûts de loyer compétitifs à long terme;

Respecter ses obligations envers les tiers;

Maintenir et accroître la motivation des membres;

Veiller à la pérennité et au développement de la coopérative.

Une saine gestion des finances est impossible sans une bonne organisation. Cela suppose :

La connaissance du cycle et du calendrier de gestion financière de la coopérative;

Un système comptable adéquat et adapté à votre coopérative;

Une coordination efficace du travail des instances et intervenants impliqués;

Des règles de gestion (politiques) claires.

20.1.1. - Le cycle et calendrier de gestion financière

L’organisation de la gestion financière repose d’abord sur la connaissance du cycle et du calendrier de gestion de votre coopérative.

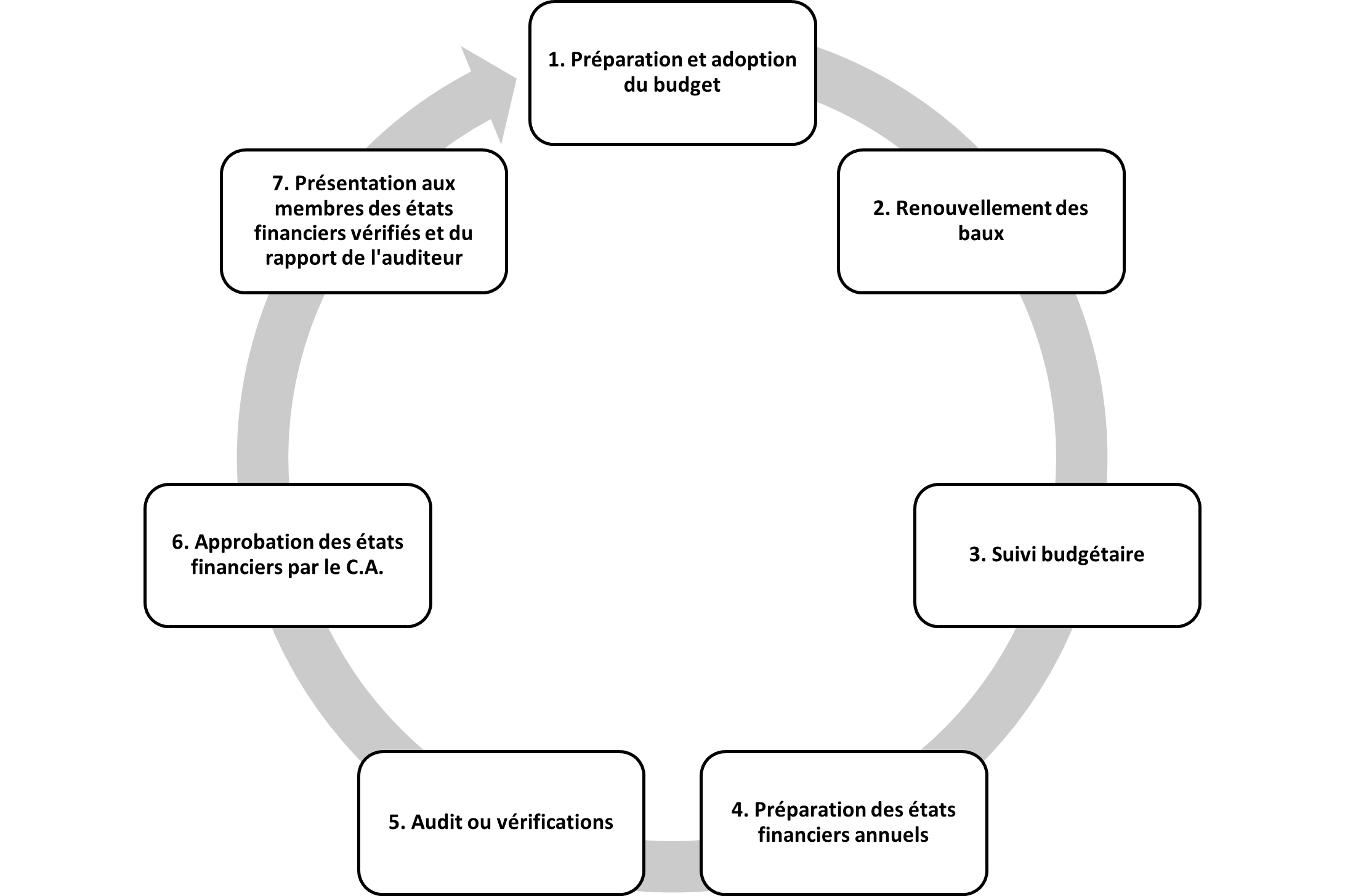

Le cycle de gestion financière d’une coopérative d’habitation correspond à une séquence d’actions que la coopérative doit entreprendre et qui se répète d’une année à l’autre. Il comprend les étapes suivantes : la préparation et l’adoption du budget et le renouvellement des baux; la tenue des livres comptables; le suivi budgétaire; la préparation et l’audit des états financiers (« ÉF » dans le graphique); l’approbation des états financiers par le conseil et la présentation aux membres.

Cycle de gestion financière

1.Préparation et adoption du budget

Le budget annuel consiste en un document qui établit des prévisions de revenus et de dépenses pour l’année à venir. Normalement, le budget pour un exercice financier donné devrait être adopté par le conseil d’administration avant le début de cet exercice financier. Dans le cas d’une coopérative d’habitation, il doit de plus être adopté à temps pour que la coopérative puisse envoyer aux locataires les avis de renouvellement de baux dans les prévus par la loi.

2.Renouvellement des baux

Les revenus d’une coopérative d’habitation proviennent principalement des loyers qu’elle perçoit pour les logements qu’elle possède. Les baux sont en principe renouvelés au 1er juillet de chaque année. Dans le cas où le locateur (la coopérative) souhaite augmenter le loyer ou autrement modifier les conditions du bail, la loi prévoit l’obligation de faire parvenir au locataire un avis de modification au plus tôt six mois et au plus tard 3 mois avant la fin du bail (C.c.Q., art. 1942). Dans le cas d’un bail se terminant le 30 juin, l’avis doit par conséquent être envoyé au plus tôt le 1er janvier et au plus tard le 31 mars.

3. Suivi budgétaire

Pendant toute la durée de l’exercice financier, le conseil doit assurer un suivi du budget qu’il a adopté. Le premier élément d’un suivi budgétaire adéquat est l’application d’un processus rigoureux d’autorisation préalable des dépenses en fonction du budget établi pour celles-ci. Le deuxième élément consiste à comparer périodiquement (ex. : mensuellement), les résultats intérimaires (ou mensuels) des revenus et des dépenses avec les prévisions apparaissant au budget. Les résultats intérimaires sont établis à partir des revenus et des dépenses qui auront été comptabilisés dans les livres de comptes.

4. Préparation des états financiers annuels

La tenue des livres de comptes sert également à préparer les états financiers annuels de la coopérative. Les états financiers d’une coopérative comprennent les principaux rapports suivants : l’état des résultats (revenus et dépenses), le bilan (actif, passif et avoir), le flux de trésorerie (entrées et sorties de fonds), évolution de l’actif net (variation de la réserve générale) et les notes complémentaires (informations sur la coopérative et ses opérations).

5. Audit ou vérificationEn vertu des normes comptables, le terme approprié est désormais « auditeur indépendant ». Toutefois, la Loi sur les coopératives réfère toujours à l’ancienne appellation de « vérificateur ».

À la fin de chaque exercice financier, les coopératives d’habitation ont l’obligation de faire auditer (ou vérifier) leurs états financiers annuels. Dans son rapport d’audit (anciennement rapport du vérificateur), l’auditeur indépendant émet une opinion sur les états financiers de la coopérative, fondée sur les vérifications qu’il a faites des livres comptables.

6. Approbation des états financiers

Une fois vérifiés, les états financiers de la coopérative sont approuvés par le conseil d’administration (L.c., art. 133). Cette approbation doit être attestée (signée) par deux administrateurs autorisés à cette fin par le conseil.

7. Présentation aux membres des états financiers vérifiés et du rapport de l’auditeur

Les états financiers sont finalement présentés aux membres lors de l’assemblée générale annuelle.

Quant au calendrier de gestion financière, il permet de situer à différents moments de l’année la réalisation des actions comprises dans le cycle de gestion. Deux dates importantes servent à établir le calendrier de gestion : la date de renouvellement des baux (habituellement le 1er juillet) et la date de fin de l’exercice financier de votre coopérative (constante d’une année à l’autre pour une coopérative, mais variable d’une coopérative à l’autre).

Exercice financier

Par défaut, l’exercice financier d’une coopérative correspond à l’année civile (du 1er janvier au 31 décembre) (L.c., art. 130). Votre coopérative peut toutefois prévoir dans son Règlement de régie interne une autre période pour son exercice financier.

20.1.2. - Le système comptable

On entend par système comptable l’organisation des comptes et des livres de la coopérative. Il est le point de départ du processus permettant de produire des états financiers. Ce système a généralement été élaboré au moment du démarrage de la coopérative. Il peut cependant être modifié avec le temps. Le système comptable comprend les principaux éléments suivants :

Le plan comptable (communément appelé charte des comptes);

Les journaux auxiliaires (aussi appelés registres). Toutes les coopératives d’habitation possèdent les registres suivants : caisse recettes, caisse déboursés ainsi que registres des dépenses de la petite caisse, des loyers et des parts;

Le journal général;

Le grand livre.

Pour en savoir plus sur le système comptable, consulter le chapitre 20.

20.1.3. - Les intervenants dans la gestion financière

Plusieurs personnes interviennent dans la gestion financière de la coopérative :

Le conseil d’administration;

Le trésorier;

Le comité des finances assisté parfois de collaborateurs;

D’autres comités (ex. : comité d’entretien);

Les membres réunis en assemblée;

S’il y a lieu, la direction générale et des employés;

Un fournisseur (ex. la fédération), si la coopérative choisit d’impartir une partie de la gestion financière à l’externe;

L’auditeur (anciennement vérificateur).

Afin qu’une gestion saine et efficace des finances de la coopérative soit assurée, tous les intervenants impliqués doivent connaître leur rôle et collaborer efficacement avec les autres intervenants.

Le comité des financesVoir la documentation pour un modèle

Le comité des finances joue un rôle de premier plan et est appelé à intervenir dans différents aspects de la gestion financière d’une coopérative d’habitation.

Les règles générales concernant la composition des comités, la nomination des membres et des responsables, ainsi que leur fonctionnement sont traitées au chapitre 15.

Constitution et composition

C’est le conseil d’administration qui met sur pied le comité des finances. Il en désigne les membres et nomme un responsable.

Le comité des finances est composé d’au moins trois personnes. Le trésorier de la coopérative est généralement membre et souvent responsable du comité des finances. Outre ses membres, le comité peut s’entourer de collaborateurs en vue d’accomplir des tâches spécifiques (ex. : collecte des loyers, tenue de livres, etc.). Ces collaborateurs ne sont pas nécessairement membres du comité et ils ne participent généralement pas aux réunions.

Mandat

Le comité assiste le conseil d’administration et le trésorier dans la gestion financière de la coopérative.

Responsabilités

Le comité :

Participe à l’élaboration du budget de la coopérative;

Contrôle les revenus et dépenses de la coopérative dans les limites du budget adopté par le conseil;

Gère les réserves prévues dans les conventions d’exploitation, les placements, les subventions au loyer;

Prépare les livres et documents de la coopérative en vue de l’audit;

Assiste l’auditeur dans la vérification des états financiers;

Soumet au conseil d’administration tout cas à résoudre outrepassant les pouvoirs et responsabilités du comité;

Fait rapport régulièrement au conseil d’administration des activités et du fonctionnement du comité;

Prévoit à même les activités courantes de la coopérative des interventions d’information et de formation afin d’initier les membres aux affaires financières et d’assurer une relève au comité.

De plus, dans la réalisation de son mandat, le comité sera amené à :

Appliquer et évaluer les politiques et procédures en place et recommander au conseil toute amélioration à ces politiques et procédures dans l’intérêt général de la coopérative;

Recommander au conseil toute politique ou procédure utile pour la gestion financière de la coopérative;

Établir un plan d’action en début d’année;

À la fin de l’année, évaluer son travail ainsi que la participation de ses membres aux tâches et responsabilités et faire des recommandations au conseil d’administration.

Réunions

Le comité des finances devrait se réunir au moins une fois par mois avant la réunion mensuelle du conseil d’administration, afin de pouvoir faire rapport à ce dernier. La date de la réunion suivante est déterminée sur place à la fin de chaque réunion.

Le comité tient à jour un registre des comptes rendus de ses réunions. Ceux-ci doivent mentionner :

Les coordonnées des rencontres, les présences et absences, les sujets traités et le traitement qui en a été fait. Aux comptes rendus du comité sont joints des photocopies des documents ou des extraits de documents qui ont servi de base à la discussion et à la décision (budget, lettre du ministère, calcul d’une subvention, demande d’un membre, etc.);

Les comptes rendus peuvent être consultés par le conseil d’administration.

Afin d’assurer un fonctionnement efficace du comité, il est essentiel que les tâches à effectuer soient bien réparties entre ses membres.

Les collaborateurs remplissent des mandats sur demande. Leurs tâches sont ponctuelles et concrètes : dépôts, traitement de texte, photocopies, distribution de documents, tenue du registre des loyers ou des parts sociales, courses, téléphones, etc.

20.1.4. - Les politiques en matière financière

Pour que le travail des personnes impliquées dans la gestion financière de la coopérative se fasse efficacement, il est nécessaire de se doter de règles claires. La coopérative devrait adopter des politiquesVoir la documentation pour un modèle de politiques de gestion financière, notamment sur les sujets suivants :

L’autorisation des dépenses;

Les loyers impayés;

Le remboursement des dépenses;

L’utilisation de la petite caisse;

L’aide assujettie au contrôle du revenu ou AACRVoir la documentation pour un modèle de politique de l'attribution de l'AACR.

et l’Initiative fédérale de logement communautaire (IFLC) (pour les coopératives de l’article 95 seulementVoir la documentation pour un modèle politique de gestion de l'IFLC-2.;

Le fonds de sécurité d’occupation ou FSO (pour les coopératives du programme PFCH ou PHI)Voir la documentation pour un modèle de politique de gestion du FSO.

L’adoption et la mise à jour périodique des politiques en matière financière permettent de :

Faciliter le travail du comité des finances et du conseil d’administration;

Pratiquer un meilleur contrôle des dépenses;

Réduire le risque de conflits entre la coopérative et ses membres;

Réduire les coûts de gestion;

Faciliter le travail de l’auditeur.

Le conseil d’administration, sur la recommandation du comité des finances, devrait réviser et mettre à jour périodiquement ces politiques afin qu’elles s’adaptent le plus possible à la réalité de la coopérative.

La section « Les politiques » traite des règles générales concernant l’adoption et la modification des politiques de la coopérative.

Section 20.2

Les ressources financières de la coopérative

Pour assurer son développement et son fonctionnement, votre coopérative doit pouvoir compter sur des ressources financières suffisantes. Nous distinguons à cet égard la capitalisation et les revenus.

20.2.1. - La capitalisation

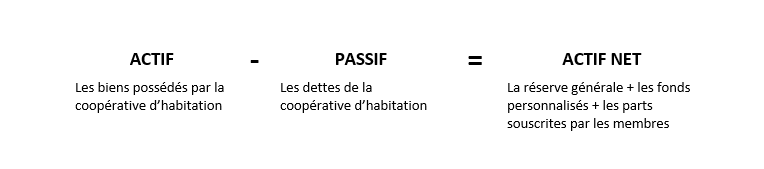

La capitalisation de votre coopérative correspond à l’avoir des membres (capital social) et aux différentes réserves de la coopérative (réserve générale et autres réserves telles les réserves de remplacement).

Une capitalisation suffisante est essentielle pour assurer la viabilité d’une coopérative, et ce, notamment, pour :

Améliorer sa capacité à faire face aux imprévus (ex. : bris d’une composante de l’immeuble ou d’un équipement, nombreux loyers vacants, etc.);

Éponger d’éventuels déficits;

Rembourser les parts détenues par les membres;

Assurer la pérennité de l’entreprise;

Concrétiser ses objectifs de développement et d’engagement dans son milieu.

Capital social

Dans une coopérative, les membres sont appelés à investir dans l’entreprise (3ème principe coopératif – Participation économique des membres). Cette contribution au capital de la coopérative se fait par la souscription de parts dans le capital social de la coopérative.

Précision

La Loi sur les coopératives réfère à plusieurs concepts et règles relativement complexes en lien avec le capital social. Afin de simplifier la compréhension du lecteur, nous nous attarderons davantage aux notions essentielles qui s’appliquent à la très grande majorité des coopératives d’habitation. De l’information supplémentaire est présentée dans les documents auxquels renvoie le texte.

Le capital social d’une coopérative est composé de parts sociales et de parts privilégiées (L.c., art. 37). La composition du capital social (catégories et nombre de parts) est déterminée par le Règlement de régie interneVoir la documentation pour un modèle de règlements de régie interne. Cependant, dans la majorité des coopératives d’habitation locatives – catégorie consommateurs, le capital social est composé uniquement de parts sociales et le montant investi demeure généralement peu élevé (souvent entre 100 $ et 200 $).

Le capital social apparaît aux états financiers de la coopérative, dans la section « Actif net » du bilan.

Les parts sociales ont les caractéristiques suivantes :

Les parts sociales sont nominatives, c’est-à-dire qu’elles sont portées au registre de la coopérative au nom du titulaire à leur valeur d’émission (c., art. 39);

Seuls les membres de la coopérative ont le droit de détenir des parts sociales;

Elles ne peuvent être transférées qu’avec l’approbation du conseil d’administration. Toutefois, des conditions supplémentaires de transfert peuvent être prévues par règlement (c., art. 39);

Le prix de chaque part sociale est fixé par la Loi à 10 $ et le Règlement de régie interne ne pourrait prévoir un montant différent (c., art. 41);

Aucun intérêt n’est payable sur les parts sociales (c., art. 42).

Parts de qualification

La Loi réfère à la notion de parts de qualification. Il s’agit du nombre minimal de parts qu’une personne doit souscrire pour pouvoir être admise comme membre d’une coopérative (L.c., art. 38.3). Par exemple, le Règlement de régie interne d’une coopérative pourrait prévoir que pour devenir membre, toute personne doit souscrire 30 parts sociales au prix unitaire de dix (10) dollars chacune, le tout, pour un montant total de 300 $.

En principe, une coopérative peut émettre des parts sociales ou privilégiées qui ne seraient pas des parts de qualification. En pratique, toutefois, le capital social de la très grande majorité des coopératives d’habitation ne comporte que des parts de qualification.

Il est possible de modifier le nombre de parts de qualification, en amendant à cet effet le Règlement de régie interne. Assurez-vous, cependant, que le nombre de parts de qualification demeure égal entre les membres. Par exemple, si le Règlement est modifié de manière à faire passer de 10 à 20 le nombre de parts sociales que doit détenir chaque membre, les personnes qui étaient membres avant la modification devront souscrire 10 parts sociales additionnelles de 10 $, soit un montant de 100 $. Le fait de prévoir des parts de qualification distinctes pour les anciens et les nouveaux membres contreviendrait au principe d’égalité sur laquelle repose la coopération.

Coopératives de solidarité en habitation

Dans le cas des coopératives de solidarité en habitation, le nombre de parts de qualification que doit détenir un membre peut varier selon que ce membre est un utilisateur, un travailleur ou un membre de soutien (L.c., art. 226.4).

Remboursement des parts

Lorsqu’une personne cesse d’être membre de la coopérative (en cas de décès, de démission ou d’exclusion; celle-ci doit, en principe, rembourser les sommes payées sur les parts sociales détenues par ce membre (L.c., art. 38.1).

Résiliation, annulation ou non-renouvellement du bail

Rappelons que le membre dont le bail est résilié, annulé ou non renouvelé est réputé avoir démissionné de la coopérative à la date de la résiliation, de l’annulation ou de l’arrivée du terme du bailVoir la section ''Annulation et non-renouvellement du bail au chapitre 10

Cependant, la Loi interdit à une coopérative de rembourser ou de racheter une part si (L.c., art. 38):

La coopérative est insolvable ou le deviendrait par suite de ce remboursement, de ce rachat ou de ce paiement;

Le conseil d’administration démontre que le remboursement, le rachat ou le paiement est susceptible de porter atteinte à la stabilité financière de la coopérative;

En raison du remboursement, du rachat ou du paiement, la coopérative ne pourrait satisfaire à ses engagements auprès des tiers qui lui accordent une aide financière.

L’article 43 de la Loi prévoit que le conseil d’administration peut confisquer les parts de qualification d’un membre lorsque :

Un montant est dû par ce membre depuis au moins deux ans sur les parts de qualification qu’il avait souscrites;

La coopérative a envoyé au membre (par courrier recommandé) une demande écrite de paiement pour les sommes dues;

Le membre n’a toujours pas acquitté les sommes dues deux mois après l’envoi de la demande.

La confiscation des parts entraîne alors l’exclusion du membre.

Par ailleurs, si un membre, au moment de quitter son logement, doit des sommes à la coopérative (ex. : loyer impayé, dommages causés au logement, etc.), celle-ci peut se rembourser en retenant ou en confisquant les parts que détient ce membre jusqu’à concurrence du montant dû (L.c., art. 27 par. 6).

Vous devriez inclure dans votre Règlement de régie interne une disposition par laquelle la coopérative se réserve le droit de retenir sur le remboursement des parts du membre le montant des dommages et des pertes occasionnées au logement.

Les réserves

Les réserves de la coopérative sont constituées, d’une part, de la réserve prévue à la Loi sur les coopératives, communément appelée réserve générale et, d’autre part, des autres réserves ou fonds dédiés auxquels la coopérative est appelée à contribuer (ex. : réserve de remplacement immobilière).

La réserve (ou réserve générale)

La réserve est constituée de l’ensemble des trop-perçus ou excédents qui y sont versés annuellement (L.c., art. 145). Comme nous l’avons vu à la section sur les asssmblée annuelles Section 12.3 , les membres lors de l’assemblée annuelle doivent prendre une décision quant à la répartition des excédents ou trop-perçus (L.c., art. 76 et art. 143). Rappelons également que cette décision doit prendre en compte la recommandation du conseil d’administration (L.c., art. 90).

En principe, les membres peuvent alors décider d’affecter en tout ou en partie les excédents, soit à la réserve, soit à l’attribution de ristournes. En pratique, la plupart des coopératives d’habitation se sont interdit dans leurs statuts constitutifs de verser des ristournes afin de se conformer aux conventions d’exploitation et afin d’éviter d’avoir à payer de l’impôt sur leurs revenusVoir la sous-section ''Contenu des statuts'' (Chapitre 4) . Donc, sauf de rares exceptions, les membres d’une coopérative d’habitation n’auront d’autres choix que d’affecter les excédents ou trop-perçus à la réserve.Le Guide ne traite pas des règles spécifiques applicables au versement des ristournes.

Si la coopérative enregistre un déficit lors d’un exercice financier, ce déficit est imputé à la réserve. Il vient ainsi réduire les montants des excédents accumulés au fil des ans. Éventuellement, si l’ensemble des déficits est supérieur à l’ensemble des excédents, alors la coopérative aura un déficit accumulé et la réserve générale sera négative.

Une fois qu’elles ont été versées à la réserve, ces sommes font partie de l’avoir propre de la coopérative. La réserve apparaît dans les états financiers de la coopérative, dans la section « Actif net » du bilan.

Interdiction de partager la réserve : La règle la plus importante à retenir concernant la réserve générale est qu’elle ne peut être partagée, par quelque moyen que ce soit, entre les membres. Elle ne peut non plus être autrement entamée, notamment par l’attribution d’une ristourne (L.c., art. 147).

Cette interdiction a pour but de préserver le caractère collectif des biens de la coopérative. Il s’agit là d’une importante différence entre une coopérative et les autres formes juridiques d’entreprise (société par actions, OSBL).

Le fait de contrevenir à l’interdiction de partager la réserve pourrait entraîner des recours judiciaires et éventuellement des sanctions pénales.Pour en savoir plus le partage illicite des biens de la coopérative, voir la section ''Interdiction de partager les biens de la coopérative'' (Chapitre 16).

Les autres réserves ou fonds dédiés

Une coopérative d’habitation peut également constituer d’autres réserves ou fonds dédiés à des fins particulières. Le plus souvent, la création de telles réserves ou de tels fonds découle des conventions d’exploitation.

Réserve de remplacement immobilière : La plus importante parmi ces réserves est sans nul doute la réserve de remplacement immobilière destinée à financer la rénovation ou le remplacement des principales composantes du ou des immeubles appartenant à la coopérative. L’ensemble des conventions d’exploitation (SCHL ou SHQ) obligent les coopératives à créer une telle réserve.Pour en savoir plus sur la réserve de remplacement et son utilisation, consulter la sous-section ''Planification à long terme des immobilisations''(Chapitre 19).

Réserve de remplacement mobilière : Les coopératives d’habitation qui possèdent des biens meubles ou équipements pour réaliser leur mission ou offrir certains services (ex. : équipements de cuisine pour des coopératives offrant les repas en salle à manger) devraient également prévoir une réserve pour les remplacer à la fin de leur vie utile.

Réserve de gestion hypothécaire

Programmes concernés : Programmes d’achat-rénovation pour les coopératives et les OSBL (ou PARCO), Programme AccèsLogis Québec, Programme Logement abordable Québec.

Au moment du renouvellement de l’hypothèque, soit tous les cinq ans, il est possible que le taux d’intérêt hypothécaire soit différent de celui présentement en vigueur. La réserve de gestion hypothécaire vise à accumuler des sommes d’argent afin d’atténuer l’augmentation de loyer qu’entraînerait une hausse de 2 % du taux hypothécaire (ex. : un taux de 4,5 % d’intérêts qui passerait à 6,5 %).

Cette réserve s’applique à une coopérative qui reçoit une subvention temporaire à l’exploitation, telle qu’une exonération de taxes limitée dans le temps, une contribution d’une fondation privée ou une autre forme de contribution temporaire. Cela n’inclut pas les montants versés dans le cadre du programme Supplément au loyer ni les subventions octroyées à des fins de service à la clientèle. L’organisme doit prévoir une réserve de gestion au budget d’exploitation afin d’éviter toute augmentation subite de loyer lorsque la subvention temporaire à l’exploitation prendra fin.

Ce fonds est destiné à soutenir des ménages éprouvant des difficultés financières temporaires pour le paiement de leur loyer.

L’équité ou la valeur nette des immeubles

L’équité ou la valeur nette d’un immeuble correspond à la différence entre la valeur marchande estimée de l’immeubleL’évaluation par les institutions financières de la valeur d’un immeuble à revenu dépend en grande partie des loyers que génère cet immeuble. et le montant non remboursé sur le capital des emprunts hypothécaires grevant cet immeuble.

On considère cette équité comme une ressource financière dans la mesure où elle permet à la coopérative d’emprunter afin, par exemple, de financer la réalisation de rénovations majeures.

Pour en savoir plus sur l’équité et son potentiel financier, consulter le chapitre 19.

20.2.2. - Les principales sources de revenus

Les revenus de location : Les loyers perçus par la coopérative auprès des locataires représentent la principale source de revenus des coopératives d’habitation locatives.

Les contributions ou subventions : Selon l’âge de la coopérative et le ou les programmes d’aide financière dont elle a bénéficié pour son développement, les subventions ou contributions extérieures représentent une part plus ou moins importante de ses revenus. Voici les principaux types d’aide financière dont bénéficient les coopératives :

Subventions à l’exploitation : Seules les coopératives du Programme sans but lucratif – Privé (PSBL-P) et les coopératives du Programme fédéral des coopératives d’habitation (PFCH ou PHI) reçoivent actuellement une aide financière gouvernementale à l’exploitation.

Crédits de taxes : Il peut s’agir de crédits de taxes municipales ou encore de crédits de taxes à la consommation (TPS-TVQ). Les organismes désignés comme municipalités (programmes PSBL-P, AccèsLogis Québec ou autres coopératives avec PSL) peuvent se prévaloir d’un remboursement de 100 % de la TPS et de 50 % de la TVQ.

Aide au loyer : Les gouvernements provincial et fédéral versent à plusieurs coopératives d’habitation des aides financières permettant de réduire le coût du loyer pour les ménages à faible revenu (ex. : PSL, AACR, IFLC, etc.).

Aide à la rénovation ou autres travaux : Les coopératives d’habitation peuvent recevoir des aides financières ponctuelles destinées à la rénovation et à la modernisation de leurs Voir la sous-section »Planification à long terme des immobilisations »(Sous section 19.5.2) « ].

Les autres revenus autonomes : Il s’agit de revenus divers tels ceux provenant de l’utilisation d’une buanderie, de services de repas en salle à manger, des stationnements, etc.

Section 20.3

Préparation, adoption et suivi du budget

La préparation d’un budget consiste à prévoir les revenus et les dépenses de la coopérative pour un exercice financier.

Dans le cycle de gestion des finances d’une coopérative, la préparation et l’adoption du budget constituent la première étape d’importance. Les prévisions budgétaires sont en quelque sorte le plan de match financier de la coopérative pour l’année à venir. Il importe donc d’apporter un soin particulier à cette tâche.

20.3.1. - Quand préparer et adopter le budget

L’échéancier pour la préparation et l’adoption du budget est étroitement lié à la séquence de renouvellement des baux.

Normalement, l’ensemble des baux conclus par la coopérative sont renouvelables le 1er juillet et la loi exige que les locataires soient avisés de l’augmentation de loyer de trois à six mois avant la fin du bailVoir à ce sujet la section '' Reconduction et modification du bail'' (Section 18.12) . Donc, pour les baux de 12 mois et plus, la coopérative doit faire parvenir à chaque locataire un avis d’augmentation de loyer entre le 1er janvier et le 31 mars. Les loyers représentant la plus importante source de revenus des coopératives d’habitation, celle-ci devra donc logiquement avoir adopté son budget avant de préparer et de transmettre les avis de renouvellement des baux.

En plus de la contrainte liée au renouvellement des baux, la détermination du moment propice pour adopter le budget va également dépendre de l’exercice financier de votre coopérative :

Votre exercice financier se termine le 31 décembre : Vous devez préparer votre budget à l’automne précédant le début de l’exercice financier. Par exemple, pour l’année financière 2022, entreprenez la préparation du budget en octobre 2021.

Votre exercice financier se termine le 30 juin : Vous devez préparer votre budget au début de l’hiver précédant le début de l’exercice financier. Par exemple, pour l’année financière 2022-2023, entreprenez la préparation du budget en janvier 2022.

Votre exercice financier se termine à une autre date : Il faut prévoir la préparation du budget en tenant compte des délais pour l’envoi des avis de renouvellement des baux.

20.3.2. - Préparation du budget

Les intervenants

La préparation du budget de la coopérative nécessite la collaboration de plusieurs intervenants, principalement le conseil d’administration, le trésorier, le comité des finances et d’autres comités (ex. : comité d’entretien).

Une façon efficace de fonctionner consiste à former un petit groupe de travail informel (3 ou 4 personnes), comprenant le trésorier, un membre ou deux du comité des finances et un membre du comité d’entretien. Ce groupe de travail aura pour tâche de réaliser un projet de budget, lequel sera par la suite présenté au conseil d’administration par le trésorier.

Suggestion

Comme c’est le cas pour d’autres comités, une bonne façon de préparer la relève consiste à inviter à participer à ce comité un membre de la coopérative intéressé éventuellement à travailler au comité des finances. En plus d’observer les façons de faire, cette personne pourra être mandatée pour accomplir certaines tâches simples.

Recherches préliminaires

L’élaboration des prévisions budgétaires doit être faite avec soin. Cet exercice doit reposer sur un travail de recherche et d’analyse rigoureux. Vous ne devriez surtout pas vous contenter d’augmenter d’un pourcentage arbitraire l’ensemble des postes de revenus et de dépenses. La plupart d’entre eux peuvent être déterminés avec un niveau relativement élevé de précision. Pour ce faire, renseignez-vous auprès des organismes concernés (ex. : votre municipalité pour les taxes foncières, la Régie de l’énergie du Québec ou Hydro-Québec, etc.) ou auprès des comités de la coopérative (ex. : comité d’entretien pour les travaux, comité de développement de la participation pour les besoins en formation).

Avant de préparer votre budget, vous devriez avoir en main les documents et informations suivants :

Les documents budgétaires de l’année courante;

Les états financiers des années précédentes;

Les informations publiques concernant les variations de taxes et des coûts d’électricité;

Les contrats signés et les soumissions, par exemple pour des travaux d’entretien;

Les rapports des différents comités recensant les besoins budgétaires.

Il est suggéré de préparer le budget de la coopérative à l’aide d’un tableur (ex. : Excel). Pour chacun des postes de revenus et de dépenses, on devrait retrouver une colonne contenant les informations suivantes :Informations apparaissant au budget

Le poste budgétaire (colonne B dans le modèle);

Le montant apparaissant aux budgets des deux exercices précédents (colonnes C et D dans le modèle);

Les résultats de l’exercice précédent apparaissant aux états financiers (colonne F dans le modèle);

Le montant que vous prévoyez pour l’année sur laquelle porte le budget (colonne G dans le modèle);

L’écart, en pourcentage, entre les montants budgétés d’une année par rapport à la précédente (colonnes E et H dans le modèle).

Méthode de prévision

De façon générale :

Le budget doit être établi avec réalisme, mais en demeurant conservateur;

Une bonne planification budgétaire doit s’appuyer, autant que possible, sur des données objectives et documentées;

Plus l’évaluation d’un poste budgétaire est difficile, plus on doit faire preuve de prudence.

Chaque poste doit faire l’objet d’une analyse la plus minutieuse possible, en tenant compte des informations financières des années antérieures, des besoins recensés par les différents comités, ainsi que l’information recueillie auprès d’organismes et de fournisseurs.

Le budget devrait, minimalement, viser l’équilibre budgétaire, c’est-à-dire que les revenus totaux de la coopérative devraient se chiffrer à un montant équivalent aux dépenses prévues. Les règles de saine gestion suggèrent même de prévoir un léger excédent des revenus sur les dépenses (ex. : 5 % du budget).

Quoi faire lorsque l’augmentation normale des loyers ne permet pas de financer les dépenses prévues initialement?

Vous pourrez d’abord chercher à réduire certains postes de dépenses. Cette démarche doit cependant se faire avec prudence et réalisme. Vous devriez :

Examiner attentivement les recommandations des comités en ce qui a trait aux besoins financiers. Échangez avec leurs membres sur la possibilité de réduire les coûts ou de reporter certaines dépenses;

Pour certains biens et services, entreprendre un processus d’appel d’offres. L’obtention de plusieurs soumissions peut engendrer des économies;

Réviser le plan d’action ou les orientations proposées par les membres.

Certaines dépenses sont incompressibles, c’est-à-dire que la coopérative n’a, en principe, pas la possibilité de les réduire. C’est le cas, par exemple, des taxes foncières. Seules les dépenses dites compressibles pourront être affectées lors de la préparation du budget.

Attention : Ce n’est pas parce qu’une dépense est compressible qu’elle n’est pas nécessaire. Par exemple, réduire de façon importante les dépenses d’entretien, la contribution à la réserve de remplacement ou les sommes allouées à la formation pourrait avoir des conséquences néfastes à long terme.

Si la réduction prudente des dépenses ne suffit pas à atteindre l’équilibre budgétaire, la coopérative n’aura d’autres choix que d’augmenter ses revenus, ce qui signifie la plupart du temps une augmentation des loyers plus élevée que ce qui avait été anticipé.

Comparez le coût des loyers de la coopérative avec ceux de votre ville ou de votre quartier. Cela peut parfois aider les membres à mieux accepter une hausse plus importante que prévu!

20.3.3. - Adoption du budget

Une fois le projet de budget préparé, le trésorier en fait la présentation au conseil d’administration. Il peut parfois s’avérer utile de présenter deux scénarios budgétaires :

Un premier scénario incluant des dépenses qui permettent de répondre à l’ensemble des besoins et de réaliser les activités prévues pour l’année à venir. Ce scénario pourrait comporter des augmentations de loyer supérieures à la normale;

Un deuxième scénario pour lequel on aura réduit (avec prudence) certains postes de dépenses, mais dont l’augmentation de loyer correspond davantage aux normes usuelles.

Rappelez-vous que, sauf dans des circonstances très exceptionnelles, le budget de la coopérative ne devrait jamais être déficitaire. À cet égard, il importe de mentionner qu’un stratagème impliquant des baisses de loyer significatives et des déficits d’exploitation pourrait être considéré comme illégal et entraîner des conséquences financières et pénales pour les personnes impliquées. En effet, une telle pratique peut être considérée comme un moyen de faire indirectement une chose que la Loi interdit, à savoir de partager la réserve de la coopérativevoir la section ''Pendant que la coopérative est en activité'' (Section 16.5.1).

Il revient au conseil d’administration de faire les derniers arbitrages permettant d’avoir un budget excédentaire ou à tout le moins équilibré, tout en demeurant acceptable pour les membres.

Le budget est adopté par le conseil au moyen d’une résolution. Il pourra être présenté aux membres, à titre informatif, lors de l’assemblée annuelle Des coopératives d’habitation choisissent de faire adopter le budget et les augmentations de loyer par les membres réunis en assemblée. Cette pratique n’est pas recommandée. À tire de mandataires de la coopérative, les administrateurs doivent en tout temps être guidés dans leurs décisions par la promotion des seuls intérêts de la coopérative qu’ils représentent et de l’ensemble de ses membres actuels et futurs. Les membres, même réunis en assemblée, ne sont pas tenus à un tel devoir et leur intérêt personnel peut intervenir dans la prise de décision

Consultation préalable auprès des membres

Bien que le budget soit adopté par le conseil d’administration, rien n’empêche celui-ci de consulter les membres, par exemple lors d’une assemblée extraordinaire, sur certaines orientations et certains paramètres du budget (ex. : augmentation de loyer, budget d’entretien, contribution à la réserve de remplacement, etc.). Une telle consultation permet également d’informer les membres sur les enjeux et les défis financiers auxquels la coopérative doit faire face. Adéquatement informés, les membres seront par la suite en mesure de mieux comprendre et accepter les choix budgétaires faits par le conseil.

20.3.4. - Suivi budgétaire

Autorisation des dépenses

La coopérative doit s’assurer, tout au long de l’exercice financier, que les dépenses engagées cadrent avec la planification budgétaire. En s’appuyant sur le budget et les politiques adoptés par la coopérative, le conseil d’administration doit s’assurer que chacune des dépenses est justifiée. La collaboration des responsables de comités, notamment le comité des finances et le comité d’entretien, sera souvent indispensable dans le processus de contrôle.

Idéalement, ce contrôle par le conseil d’administration devrait intervenir avant que la dépense ne soit engagéeVoir la documentation pour un modèle de tableau d'autorisation des dépenses, surtout lorsque les montants en jeu sont significatifs ou encore lorsque la dépense n’est pas prévue au budget.

Le conseil approuve les dépenses en se posant les questions suivantes :

La dépense est-elle prévue au budget?

Sinon, est-elle nécessaire?

La dépense est-elle engagée conformément aux politiques de la coopérative?

Une fois la dépense approuvée, un bon de commande sera rempli par la personne responsable pour préciser certaines informations :

Les réparations : Quelle est la réparation à faire? Selon la politique de la coopérative, qui en est responsable (le membre ou la coopérative)? Quelle est l’urgence à effectuer la réparation à court ou à long terme?

Les fournitures : Indiquez des précisions sur l’article demandé et son utilisation, la quantité nécessaire (ex. : quatre gallons de peinture pour le logement numéro 101).

Le bon de commande devra être approuvé avant l’achat par le responsable des achats. Cette tâche est souvent effectuée par les membres du comité d’entretien pour une réparation et le comité de secrétariat pour les fournitures de bureau.

Une fois la dépense autorisée, la personne désignée peut procéder à l’achat.

Le comité des finances doit avoir une copie du bon de commande pour vérifier l’exactitude de la facture. À la réception de la facture, on doit s’assurer que :

Les articles, produits ou matériaux inscrits correspondent au bon de commande;

Les calculs sont exacts.

On classe ensuite la facture dans le dossier « COMPTES À PAYER ». Celle-ci doit être approuvée par le responsable du comité des finances avant d’être payée.

Comparatif entre les prévisions et les résultats intérimaires

Les prévisions établies, il faut s’assurer qu’elles sont respectées dans la réalité. Ce processus de suivi doit se faire périodiquement au cours de l’année financière afin que le conseil d’administration soit en mesure, le cas échéant, de prendre les décisions qui s’imposent au moment opportun.

Le suivi budgétaire permettra :

De vérifier si le résultat pour chacun des postes se trouve dans un état excédentaire, déficitaire ou équilibré;

De connaître la marge de manœuvre dont dispose la coopérative pour le reste de l’année financière;

De déceler certaines erreurs dans la tenue de livres;

De faciliter la prise de décisions.

Le suivi budgétaire se fait en comparant les revenus et les dépenses comptabilisés avec ceux prévus au budget. Pour ce faire, on utilise un état comparatif des revenus et dépenses comportant généralement quatre colonnes traitant de chacun des postes de revenus et dépenses.

Dans la première colonne, on indique le montant apparaissant au budget.

À la deuxième colonne, on inscrit le montant du budget correspondant à la portion écoulée de l’exercice. Par exemple, si on fait un suivi budgétaire à la fin septembre et que notre année financière se situe entre le 1erjuillet et le 30 juin, on doit diviser chaque poste du budget annuel par 12 mois et multiplier ce montant par 3 mois (juillet, août et septembre) pour arriver aux montants de la deuxième colonne.

À la troisième colonne, on utilise les revenus et dépenses comptabilisés pour la période concernée.

À la quatrième colonne, on calcule l’écart, exprimé en dollars et/ou en pourcentage, entre le montant prévu pour la période et le montant réel pour cette même période. Cela vous permettra de mettre en relief les montants qui sont excédentaires, déficitaires ou équilibrés par rapport aux prévisions.

Si la coopérative constate des écarts – qu’ils soient positifs ou négatifs – entre les montants prévus au budget et les résultats, elle doit être en mesure de les expliquer. Il peut s’agir, par exemple :

D’une dépense imprévue;

D’un taux de vacances plus élevé qu’anticipé;

De travaux planifiés non réalisés ou de budget de formation non utilisé;

D’une simple erreur comptable ou d’un retard à comptabiliser certaines dépenses ou certains revenus.

Si la plupart des postes budgétaires peuvent facilement être comparés (ex. : les loyers perçus de façon régulière ou encore l’amortissement), d’autres nécessitent un examen plus attentif et souvent des explications de la part des responsables de comités ou encore du trésorier. C’est le cas, entre autres, des dépenses d’entretien qui, par leur nature, ne sont pas réparties également sur l’année financière.

À la suite de cet exercice comparatif, la coopérative peut, dans certaines circonstances, être appelée à prendre des décisions rapidement. Ainsi, en cas de déficit anticipé, on pourra choisir de procéder à une réduction systématique de certaines dépenses ou encore accepter un déficit de fonctionnement pour l’année en cours (si la situation financière de la coopérative le permet), quitte à prévoir des augmentations de loyer plus élevées pour la ou les années subséquentes.

Enfin, une difficulté importante et récurrente à équilibrer les revenus et les dépenses de la coopérative doit entraîner une réflexion sur certains choix collectifs que vous avez faits et sur les outils (ex. : formation et outils financiers) pouvant aider la coopérative à corriger la situation. Des déficits à répétition sont susceptibles d’entraîner des tensions importantes au sein de la coopérative. Une ressource externe professionnelle peut souvent vous aider dans cette tâche.

Section 20.4

La tenue de livres

La tenue des livres consiste à enregistrer dans les livres ou registres comptables l’ensemble des transactions effectuées par la coopérative. Elle sert principalement à préparer les états financiers.

Avertissement

Cette section présente des informations de nature générale sur la comptabilité d’une coopérative d’habitation. L’objectif est de permettre aux membres impliqués dans la gestion financière de la coopérative d’acquérir des connaissances de base afin de mieux comprendre les objectifs et le fonctionnement de la comptabilité, ainsi que le vocabulaire couramment utilisé. Les pages qui suivent ne constituent en aucune manière un cours de comptabilité et ne visent pas à remplacer une formation dans ce domaine.

Concernant la tenue de livres, deux questions préalables s’imposent :

La coopérative souhaite-t-elle confier la comptabilité de la coopérative à un membre ou à une ressource externe professionnelle?

Dans la majorité des cas, le seul véritable avantage pour la coopérative de faire elle-même sa tenue de livres découle des économies possibles en ce qui a trait aux honoraires professionnels. Mais attention, une comptabilité mal tenue pourrait engendrer des coûts additionnels imprévus au moment de la vérification par l’auditeur.

L’impartition de la tenue de livres à une ressource externe a l’avantage d’assurer un travail de qualité, sans tracas pour la coopérative. Ce choix a cependant un coût qui devra, ultimement, être assumé par les membres. Trois considérations à retenir :

Un grand nombre de logements appartenant à la coopérative permet d’amortir les honoraires professionnels liés à la tenue de livres et ainsi réduire l’impact sur les loyers;

Un nombre croissant de coopératives d’habitation québécoises confient leur tenue de livres à l’externe. Toutes les fédérations offrent ce service;

L’impartition de la tenue de livres à une ressource externe engendrera certaines économies (achat d’un logiciel, formation, etc.).

Lorsque survient une crise au sein de la coopérative ou encore lorsqu’on constate de mauvaises pratiques de gestion financière, il peut être utile de confier, du moins temporairement, la tenue de livres à une ressource externe. Dans tous les cas, il importe que cette décision résulte d’un choix éclairé des membres.

Même si la coopérative a confié à un tiers la tenue de ses livres comptables, elle ne doit jamais se défaire de ses responsabilités en ce qui a trait à la gestion financière. Les membres doivent continuer de définir les orientations, le conseil d’administration doit continuer de prendre les décisions relatives aux finances, et le comité des finances doit continuer d’accomplir ses mandats.

Pour en savoir plus sur les modes de gestion d’une coopérative d’habitation, consulter le chapitre 17.

Advenant que votre coopérative souhaite prendre en charge elle-même la tenue de livres, quels outils entend-elle utiliser?

Logiciels comptables

Les personnes chargées de la tenue de livres de la coopérative doivent compter sur des outils de travail adéquats. Il est fortement suggéré d’utiliser un logiciel comptable. Ce type d’outil a l’avantage d’automatiser plusieurs tâches et ainsi de faciliter et de simplifier le travail de la personne responsable de la tenue de livres. Il existe un vaste choix de logiciels comptables sur le marché, dont certains sont spécifiquement adaptés à la gestion d’immeubles à logements (ex. : Hopem résidentiel, Proprio expert (Magex)). Votre fédération peut vous aider à trouver un logiciel qui répond à vos besoins. Les personnes qui font la tenue de livres doivent également posséder les compétences nécessaires afin d’utiliser ces outils. Une formation adaptée peut être requise.

Pour les plus coopératives de plus petite taille (ex. : 12 logements et moins), il est néanmoins toujours possible de tenir la comptabilité de la coopérative en utilisant un simple tableur de type Excel.

Système comptable

Le choix d’un système comptable demande une certaine connaissance de la tenue de livres. Le système comptable comprend les éléments suivants :

Le cycle comptable;

Le plan comptable;

Les journaux auxiliaires aussi appelés registres (les coopératives d’habitation possèdent les registres suivants : caisse recettes, caisse déboursés, registre pour les dépenses de petite caisse, loyers, parts sociales);

Le journal général;

Le grand livre.

Dans les coopératives d’habitation, les livres comptables se tiennent habituellement selon une comptabilité de caisse, ce qui simplifie grandement le travail. Le transfert au grand livre sera habituellement fait par l’auditeur une fois par année au moment de la préparation des états financiers.

La comptabilité d’exercice consiste à enregistrer les transactions comptables dans les registres dès que celles-ci surviennent ou lors de l’émission de factures, sans prendre en considération la date d’encaissement ou de décaissement. En revanche, la comptabilité de caisse est basée sur les sorties et les entrées réelles d’argent. En d’autres termes, cela consiste à comptabiliser la transaction dans vos registres comptables seulement lorsque l’argent est encaissé ou décaissé.

Par exemple, l’exercice financier de votre coopérative se termine le 31 décembre. Vous avez reçu le 15 décembre une facture pour le déneigement couvrant la période du 1er novembre de cette année au 31 mars de l’année prochaine. La coopérative paie la facture en entier le 20 décembre. Selon la comptabilité d’exercice, seule la portion de la facture correspondant aux mois de l’année en cours (novembre et décembre, soit 40 % du montant facturé) sera comptabilisée cette même année, la portion restante devant être comptabilisée l’année suivante. Selon la comptabilité de caisse, la totalité de la facture sera comptabilisée dans l’année où la facture a été payée.

20.4.1. - Le cycle comptable

Le cycle comptable est l’ensemble des opérations effectuées au cours d’un exercice financier en lien avec la gestion financière de la coopérative. Le cycle comptable comprend plusieurs étapes entre les transactions effectuées et la fermeture d’année.

Le cycle comptable

Étape 1 – Collecte des informations : la collecte des informations se fait à partir des bordereaux de dépôt, talons de chèques, factures reçues et les relevés bancaires et des contrats liant la coopérative.

Étape 2 – Identifier les journaux et comptes à affecter : afin de procéder à l’enregistrement des transactions, on doit identifier les journaux que nous devons affecter. L’enregistrement des transactions doit se faire selon leur ordre chronologique. La classification est assurée par le plan comptable. Chaque transaction est enregistrée dans un journal et classifiée selon un compte du plan comptable.Étape 3 – Sommaire des caisses recettes et déboursés : on doit faire le total mensuel des caisses recettes et déboursés ainsi qu’un cumulatif de toutes les transactions.

Étape 4 – Vérification de toutes les données à enregistrer : pour s’assurer de l’enregistrement de toutes les données, vous disposez d’outils tels que : la conciliation bancaire, la conciliation des loyers et la conciliation des parts sociales.

*Étape 5 – Report des journaux au grand livre : lorsque les journaux balancent, procédez au report des soldes des journaux (caisses recettes et déboursés) au grand livre. Cette étape consiste à inscrire dans le grand livre tous les soldes mensuels des journaux dans les comptes du grand livre, et ce, afin d’obtenir un solde cumulatif des transactions.

*Étape 6 – Vérification de l’exactitude des reports au grand livre : pour s’assurer que les reports au grand livre ont été faits correctement, on dresse une balance de vérification. La balance de vérification sert à lister tous les comptes du grand livre sur deux colonnes en considérant les soldes débiteurs et créditeurs, le total des débiteurs devant être égal au total des créditeurs.

*Les étapes 5 et 6 seront effectuées une fois par année par votre comptable si vous travaillez avec une comptabilité de caisse.

20.4.2. - Le plan comptable

Le plan comptable, communément appelé charte des comptes, est la liste de tous les comptes ou postes d’un système comptable. Les comptes sont divisés en deux classes principales :

Les comptes de structure financière (bilan) : Actif, Passif et Avoir;

Les comptes d’opérations (résultats) : Revenus et Dépenses.

L’accord d’exploitation liant la plupart des coopératives d’habitation à une agence gouvernementale (SCHL ou SHQ) peut imposer, en tout ou en partie, l’utilisation d’un plan comptable déterminé. Le plan comptable ne peut pas alors être modifié sans l’accord de l’organisme subventionneur.

20.4.3. - Les journaux auxiliaires

Le journal caisse recettesVoir la documentation pour un modèle

La caisse recettes est le journal dans lequel sont enregistrées toutes les entrées de fonds. On entend par entrée de fonds, toute somme augmentant le solde dans un compte bancaire. Il peut s’agir de sommes provenant des membres (loyers, buanderie, stationnement, parts sociales, etc.), d’une subvention, d’un prêt accordé par une institution financière, etc.

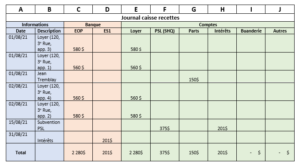

Le journal caisse recettes doit comporter les éléments suivants, sous forme de colonnes :

La date du dépôt (colonne A dans l’exemple ci-dessous);

La description (colonne B dans l’exemple ci-dessous) : Inscrire toutes les informations pertinentes permettant l’identification de la provenance et l’affectation de l’écriture. (ex. : nom et adresse locataire, numéro du chèque, etc.);

Les colonnes banque (colonnes C et D dans l’exemple ci-dessous) : Enregistrer les entrées au journal caisse recettes, utiliser les premières colonnes pour les comptes bancaires, réserver une colonne pour chacun des comptes et toujours les inscrire dans le même ordre mensuellement;

Le compte (colonnes E à J dans l’exemple ci-dessous) : Déterminer les catégories ou les types de revenus (loyers, subvention, intérêts) et affecter correctement l’entrée de fonds;

La colonne « Autres » (colonne J dans l’exemple ci-dessous) : Inscrire les revenus de nature exceptionnels, par exemple, remboursement en partie d’une avance de fonds pour un achat quelconque, et inscrire ce montant du remboursement dans la colonne « Autres ». Inutile d’inscrire dans la répartition tous les comptes susceptibles d’être affectés, éventuellement, par une entrée de fonds.

Tous les montants s’inscrivent deux fois : d’abord dans la colonne « Banque » (au débit), ensuite dans la colonne appropriée, selon le compte affecté (au crédit). Le total des colonnes « Banque » doit égaler le total des colonnes « Comptes ».

Le journal caisse recettes

Pour comptabiliser les recettes, vous avez besoin :

Des bordereaux de dépôt du mois à comptabiliser;

Du relevé bancaire (ou état de compte).

Les étapes d’entrées au journal caisse recettes

À partir du bordereau de dépôt (commencez par le premier dépôt du mois), inscrivez la date du dépôt. La façon la plus simple, vous garantissant l’enregistrement de toutes les sommes reçues, est de suivre les pages du livret de bordereaux de dépôt.

Dans la colonne « banque », indiquez le montant total du dépôt, puis faites la répartition selon le type de revenus. Par exemple, si vous avez déposé une somme de 500 $ et qu’elle se répartit comme suit : 450 $ de loyers et 50 $ de parts sociales; vous aurez à comptabiliser trois écritures sur la même ligne. En effet, vous inscrirez 500 $ sous la colonne « banque », 450 $ à la colonne « loyers » et 50 $ « aux parts sociales ».

Attention : Le total de la répartition doit toujours être égal au montant du dépôt (montant de la colonne « banque »). Inscrivez sur le bordereau de dépôt le numéro de la page du journal caisse recettes sur laquelle le dépôt a été enregistré et que vous avez paraphées.

À partir de l’état de compte (le relevé bancaire) :

Vérifiez si tous les dépôts sont comptabilisés au compte « colonne dépôt » crédit de l’état de compte.

Identifiez la provenance des autres montants indiqués dans la « colonne crédit » de l’institution financière (intérêt couru, transfert, dépôt direct, etc.). Inscrivez ces montants dans le journal caisse recettes dans les colonnes appropriées.

Attention : Chèque sans provision suffisante (NSF) – Si vous avez reçu un avis de l’institution financière, qu’un chèque encaissé par votre coopérative est sans provision suffisante, vous devez le comptabiliser au journal caisse recettes en diminution des revenus. Sur l’état de compte, ce montant apparaîtra à la colonne débit.

Faites le total de toutes les colonnes et assurez-vous que le journal caisse recettes balance. Le total de la colonne « banque » (débit) doit égaler le total des sommes des colonnes de la « section distribution » (crédit).

Paiement des loyers en argent comptant

Il est préférable que tout paiement à la coopérative soit fait par chèque, par virement bancaire ou par un autre mode de paiement électronique. Si un locataire insiste pour payer comptant, vous devez lui remettre un reçu prénuméroté, dont la coopérative conserve une copie dans ces dossiers. Ainsi, quand viendra le temps de préparer le bordereau de dépôt, vous pourrez vérifier la provenance de l’argent comptant.

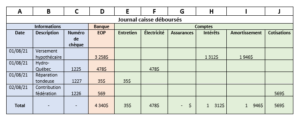

Le journal caisse déboursésVoir la documentation pour un modèle

C’est au journal caisse déboursés que toutes les sorties de fonds sont comptabilisées. On y enregistre toutes transactions de type retraits venant diminuer le compte bancaire (chèques, retraits automatiques, virement, frais bancaires, etc.). Dans le journal caisse déboursés, toutes les sorties de fonds s’inscrivent deux fois : d’abord à la colonne « Banque » au crédit, ensuite dans la colonne appropriée au débit, selon le compte affecté. Tout comme pour le journal caisse recettes, le total de la colonne « Banque » doit égaler le total des colonnes « Comptes ».

Le journal caisse déboursés

Pour comptabiliser les déboursés, vous avez besoin :

Du chéquier du mois dont vous faites la comptabilité;

De l’état de compte (relevé bancaire) et de toute autre information pertinente provenant de l’institution financière;

Des chèques retournés par les institutions financières.

Chèques annulés

Si un chèque de la coopérative est annulé, il faut écrire ANNULÉ sur le chèque. Si le chèque était déjà signé, il est fortement recommandé de découper les signatures et de les détruire.

On doit retrouver dans le journal caisse déboursés :

La date du chèque (colonne A dans l’exemple ci-dessus);

La description (colonne B dans l’exemple ci-dessus) : Inscrire le nom du bénéficiaire du chèque;

Le numéro du chèque (colonne C dans l’exemple ci-dessus) : Les chèques doivent être numérotés en ordre séquentiel (ex. : 1, 2, 3, 4);

La colonne « Banque » (colonne D dans l’exemple ci-dessus) : Pour l’enregistrement des entrées au journal caisse déboursés, utiliser la première colonne de la page pour le compte bancaire. Généralement, il n’y aura qu’une seule colonne « Banque », contrairement au journal caisse recettes, parce que vous ne possédez probablement qu’un seul compte d’opérations sur lequel les chèques sont tirés et les retraits automatiques et virements bancaires sont effectués;

Le compte (colonnes E à J dans l’exemple ci-dessus) : Les colonnes suivantes identifieront la catégorie de dépenses. Questionnez-vous : De quel type de dépenses s’agit-il? Entretien, remboursement de l’hypothèque, électricité, etc.? La sortie de fonds doit être établie et inscrite dans la colonne appropriée.

La colonne « Autres » (colonne J dans l’exemple ci-dessus) : Il est inutile d’inscrire dans la répartition tous les comptes pour lesquels il peut y avoir des sorties de fonds. En effet, les taxes foncières ou encore les assurances sont des dépenses effectuées une seule fois par année. Vous pourrez indiquer le montant payé dans la colonne « Autres » et mentionner dans la colonne suivante une référence identifiant le compte bancaire utilisé. En effet, ces dépenses sont occasionnelles et ne reviennent pas chaque mois.);

Les colonnes « TPS et TVQ » (colonnes P et Q dans le modèle Excel) : Ces colonnes permettent l’identification pour chaque dépense du montant du remboursement des taxes à recevoir du gouvernement, dans la mesure où la coopérative y a droit. De cette façon, la coopérative aura un portrait réel des dépenses et, de plus, cela facilitera le travail du vérificateur à la fin de l’annéePour en savoir plus sur le remboursement de la TPS et de la TVQ, consulter la sous-section ''Les principales sources de revenus''(Sous-section 20.2.2)

Les étapes d’entrées au journal caisse déboursés

1.Date, description, numéro de chèque

À partir des talons de chèques (commencez par le premier chèque ayant été fait au début du mois) inscrivez la date de chaque déboursé. Indiquez dans la colonne description, le bénéficiaire du chèque. Puis inscrivez le numéro du chèque dans la colonne appropriée.

ATTENTION

Les numéros de chèques doivent être consécutifs. La date inscrite doit correspondre à la période concernée par l’inscription. En effet, même les chèques annulés doivent porter la mention « annulé » dans la colonne description.

2. La colonne banque

Dans cette colonne, indiquez le montant du déboursé (chèque). Puis, faites la répartition du déboursé selon le type de dépenses comme pour le journal caisse recettes. Inscrivez sur le talon le numéro de la page du journal caisse déboursés, sur laquelle l’enregistrement du chèque a été effectué et que vous avez initialisé.

ATTENTION

Le total de la répartition doit toujours être égal au montant du déboursé indiqué à la colonne banque.

Bref, tous les chèques enregistrés dans le chéquier correspondant à un mois de calendrier doivent apparaître dans le journal caisse déboursés, peu importe s’ils sont encaissés ou non.

3. À partir du relevé bancaire

Indiquez à la colonne banque et dans la colonne appropriée tous les autres débits relevés par l’institution financière. Cela peut être des chèques sans provision suffisante (ils doivent être inscrits au journal caisse recettes, car ils représentent une diminution des revenus), des frais bancaires, un paiement préautorisé (hypothèque), etc.

Attention, certains montants peuvent représenter un chèque qui était en circulation le mois précédent. Il ne faut pas le réinscrire.

4. Faites le total de toutes les colonnes

Assurez-vous que le journal caisse déboursés balance. Le total de la colonne banque (crédit) doit égaler le total des sommes des colonnes de la section distribution (débit).

5. Faites le total cumulatif

Pour obtenir le sommaire du journal caisse déboursés qui vous permettra de faire le suivi budgétaire.

20.4.4. - Conciliation bancaire

La conciliation bancaire (ou rapprochement bancaire)Voir la documentation pour un modèleest l’opération par laquelle vous vous assurez que les journaux caisse recettes et caisse déboursés balancent avec les comptes bancaires. La conciliation bancaire devrait être faite chaque mois.

Pour faire la conciliation bancaire mensuelle, vous aurez besoin :

Du journal caisse recettes du mois;

Du journal caisse déboursés du mois;

Du relevé bancaire du mois et des chèques estampillés;

De la conciliation bancaire du mois précédent;

D’une feuille de calcul de conciliation bancaire (voir, par exemple, le modèle de conciliation bancaire suggéré).

Comment détecter les erreurs

Lorsque votre solde réel aux livres ne coïncide pas avec le solde réel en banque, vérifiez si :

Les montants des chèques, retraits, virements, etc. apparaissant dans le relevé de compte correspondent avec les montants enregistrés dans le journal caisse déboursés;

Les notes de débit et crédit de l’institution financière ont été enregistrées dans les journaux respectifs;

Vous avez inscrit tous les chèques en circulation;

Les montants des dépôts inscrits sur le relevé bancaire coïncident avec les montants inscrits dans le journal caisse recettes;

Vos calculs sont exacts.

Certains logiciels comptables professionnels permettent d’automatiser la conciliation bancaire.

Conciliation bancaire : les étapes à suivre

Sur réception des chèques retournés (payés) par l’institution financière et des relevés bancaires, vous devez, premièrement, vérifier si l’institution financière vous a retourné tous les chèques oblitérés apparaissant sur les relevés bancaires en faisant un crochet à côté de chaque chèque apparaissant sur le relevé bancaire.

S’il y a des notes de débit ou de crédit, assurez-vous qu’elles soient inscrites dans les journaux caisse recettes ou déboursés. Tous les montants inscrits au relevé bancaire doivent apparaître dans les journaux caisse recettes ou caisse déboursés. Classez les chèques dans le même ordre d’inscription au relevé bancaire.

Préparez la feuille servant à la conciliation.

Indiquez sur la feuille de conciliation :

Le nom de la coopérative (case 1 du modèle);

La date correspondant à la dernière journée du mois pour lequel la conciliation est faite) (case 2 du modèle).

Indiquez le solde en banque, à la fin du mois pour lequel la conciliation est faite, selon le relevé bancaire (case 3 du modèle).

En vous servant des chèques, cochez les chèques encaissés du journal caisse déboursés courant et ceux de la conciliation bancaire précédente. Tous les chèques n’ayant pas été cochés, c’est-à-dire tous les chèques en circulation courants et précédents, doivent être inscrits à la conciliation (case 4 du modèle).

Inscrivez les dépôts en circulation (ex. : chèques de loyer non encaissés) (case 5 du modèle).

Le résultat des étapes 6 et 7 correspond au solde réel en banque à la fin du mois (case 6 du modèle).

Indiquez le solde aux livres à la fin du mois précédent (case 7 du modèle). Utilisez le total du sommaire cumulatif des journaux caisses recettes et déboursés ou utilisez le solde réel en banque selon la conciliation bancaire du mois précédent.

Additionnez-lui le total du mois apparaissant au journal caisse recettes pour ce compte bancaire (case 8 du modèle).

Soustrayez-lui le total du mois apparaissant au journal caisse déboursés pour ce compte bancaire (case 9 du modèle).

Vous obtiendrez ainsi le solde réel aux livres (case 10 du modèle) devant égaler le solde réel en banque à la fin du mois.

20.4.5. - Petite caisse

On a vu précédemment qu’il est important de maintenir un bon contrôle sur les dépenses. Ce contrôle est facilement exercé lorsque vous émettez des chèques ou utilisez un mode électronique de paiement pour payer les dépenses. Cependant, certaines menues dépenses sont parfois payées en argent (ex. : timbres, photocopies, ampoules, etc.) pour éviter les pertes de temps et les frais bancaires inutiles. Vous devez toutefois exercer un contrôle sur ces menues dépenses.

Modes de paiement électronique

L’utilisation de modes de paiement électroniques par les coopératives d’habitation est de plus en plus répandue, y compris pour le remboursement de menues dépenses par la petite caisse. Par exemple, sur présentation d’une pièce justificative, le responsable de la gestion de la petite caisse rembourse le membre au moyen d’un virement bancaire. Un suivi et le contrôle mensuel de la gestion de la petite caisse par le conseil demeurent néanmoins essentiels.

Il faut tenir un registre dans lequel toutes les dépenses payées à même la petite caisse sont inscritesVoir la documentation pour un modèle de rapport de la petite caisse. Chaque dépense doit être justifiée par une facture ou dans certains cas (ex. : frais de gardiennage), par une pièce autorisée par le responsable de la petite caisse.

Lors du renflouement de la petite caisse, les factures et les pièces justificatives doivent être annulées (ex. : inscrire sur chaque pièce le numéro du chèque, la date à laquelle elle a été payée) et classées pour éviter qu’elles soient réutilisées. Le responsable doit produire un rapport au trésorier.

Si la coopérative décide de mettre en place une petite caisse, il est important d’adopter une politiqueVoir la documentation pour un modèle de politique de gestion financière traitant :

Du mode de fonctionnement de la petite caisse (ex. : montant de la petite caisse et montant maximal des dépenses pouvant être payées au moyen de la petite caisse, nécessité de pièces justificatives, etc.);

Du rôle de la personne chargée de la gestion de la petite caisse (ex. : délai de remboursement, mise à jour du registre des déboursés de la petite caisse, etc.);

De la responsabilité financière de la personne chargée de la gestion de la petite caisse.

20.4.6. - Registre des loyers

Le registre des loyersVoir la documentation pour un modèle permet de connaître l’état du paiement des loyers pour chacun des locataires de la coopérative. Ce registre mensuel comporte, pour chaque locataire, les informations suivantes :

Le nom et l’adresse du locataire (colonnes A et B du modèle);

Le montant du loyer mensuel inscrit au bail (colonne C du modèle);

Le montant du rabais de membre (colonne D du modèle);

Le montant de la subvention utilisé selon le calcul La subvention est déterminée selon le calcul effectué par la coopérative et vérifié par l’organisme responsable ou le vérificateur de la coopérative (Programme Supplément au loyer – SHQ). Lors du report au registre des loyers, vous inscrivez le montant d’aide accordé au locataire selon le calcul. (colonne E du modèle);

Le montant du loyer mensuel payable au début de chaque mois (colonne F du modèle);

La date du paiement (colonne G du modèle);

Le montant du loyer reçu (c’est le bordereau de dépôt qui vous donnera cette information) (colonnes H et I du modèle);

Une référence au journal caisse recettes permettant de retrouver l’inscription du paiement (colonne K du modèle);

Le loyer impayé pour le mois courant (colonne L du modèle) ainsi que les arrérages (colonne M du modèle).

Date de paiement du loyer

La date indiquée comme étant celle du paiement du loyer doit correspondre à la date où le chèque est encaissable (date apparaissant sur le chèque).

Logement vacant

La procédure décrite plus haut doit être utilisée même lorsqu’un logement est vacant. La coopérative fixe le coût mensuel du loyer et enregistre mensuellement un débit de ce montant. Ainsi, vous établirez sans difficulté la perte financière que la coopérative a subie. Cela vous permettra aussi de mieux évaluer les besoins financiers lors de l’établissement du budget.

Chèques retournés (sans provision suffisante ou autres)

Lorsque vous recevez un avis de l’institution financière vous indiquant qu’un chèque de loyer a été retourné avec la mention « sans provision suffisante », vous devez l’inscrire au registre des loyers à la ligne correspondant au membre en défaut (colonne J dans le modèle).

Inscrivez le montant du loyer dans la colonne chèque « Sans provision suffisante » (ne pas inclure les frais bancaires) et lorsque vous recevez le remboursement de ce chèque sans provision, ne tenez compte que du montant de loyer reçu, le remboursement des frais bancaires ne constituant pas un loyer.

Assurez-vous que les montants apparaissant au registre des loyers correspondent à ceux apparaissant au journal caisse recettes.

20.4.7. - Registre des parts

La Loi sur les coopératives exige de tenir un registre des partsVoir la documentation pour un modèlepour tous les membres de la coopérative (L.c., art. 124). Ce journal vous permet de noter le nom des personnes qui ont souscrit des parts, ainsi que les montants reçus et à recevoir.

Ce registre contient pour chaque membre les informations suivantes :

Le nom du membre et son adresse (colonnes A et B du modèle);

La date de son adhésion comme membre de la coopérative (colonne C du modèle);

Le nombre (colonnes D et F du modèle) et le montant des parts souscrites (c’est-à-dire les parts que le membre possède) (colonnes E, G et H du modèle);

Les montants payés sur les parts (colonne I du modèle);

Le solde à payer sur les parts (colonne J du modèle).

Reporter mensuellement au journal caisse recettes les montants reçus en paiement sur les parts. Pour les remboursements, utiliser le journal caisse déboursés.

Section 20.5

Les états financiers

Les états financiers sont constitués de plusieurs rapports résumant l’information financière compilée dans les postes du système comptable de la coopérative. Ils fournissent aux membres, aux administrateurs et à des tiers l’information nécessaire pour évaluer la situation financière de la coopérative.

Une prise de décision éclairée quant aux finances de la coopérative dépendra, en partie, de la capacité qu’auront les décideurs à décoder l’information contenue dans les états financiers.

20.5.1. - À quoi servent les états financiers

Les états financiers ont différents objectifs :

Fournir de l’information;

Soutenir la prise de décision;

Assurer un contrôle des opérations;

Soutenir la planification des opérations;

Remplir certaines obligations légales.

Ils sont utilisés principalement par :

Les membres et les administrateurs de la coopérative;

Les agences gouvernementales avec lesquelles la coopérative a conclu des ententes d’exploitation (SCHL et SHQ);

Les prêteurs hypothécaires et autres créanciers de la coopérative;

Les ministères et organismes gouvernementaux (direction de l’entrepreneuriat collectif (MEI), agences du revenu, etc.).

20.5.2. - Aspects juridiques

La coopérative est obligée en vertu de la Loi sur les coopératives de tenir les livres nécessaires pour permettre la préparation des états financiers (L.c., art 131). La forme et la teneur des états financiers sont déterminées par le Règlement d’application de la Loi sur les coopératives.

La Loi exige également qu’un auditeur soit nommé afin de procéder à la vérification des états financiers (L.c., art. 135).

Les états financiers annuels doivent être approuvés par le conseil d’administration et cette approbation doit être attestée par deux administrateurs autorisés à cette fin (L.c., art. 133). Ils font partie du rapport annuel de la coopérative, lequel doit être présenté aux membres lors de l’assemblée annuelle (L.c., art 132 et art. 76). Rappelons également que le rapport annuel doit être transmis à la direction de l’entrepreneuriat collectif du MEI et, le cas échéant, à la fédération dont la coopérative est membre (L.c., art. 134).

20.5.3. - Principaux rapports (ou états) apparaissant aux états financiers de la coopérative

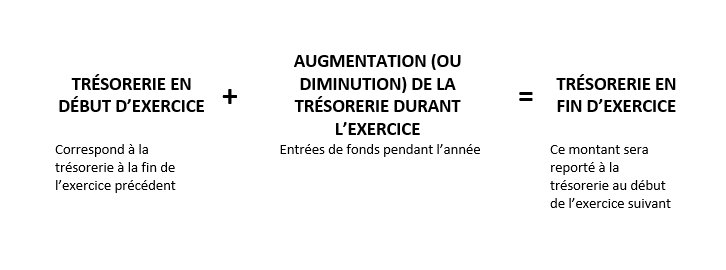

Les états financiers annuels d’une coopérative comprennent habituellement quatre rapports : l’état des produits et des charges (ou état des résultats), l’état de la situation financière (ou bilan), l’état de l’évolution de l’actif net et le flux de trésorerie. Une fois l’audit terminé, le document préparé par l’auditeur comportera en outre des notes complémentaires et le rapport de l’auditeur.

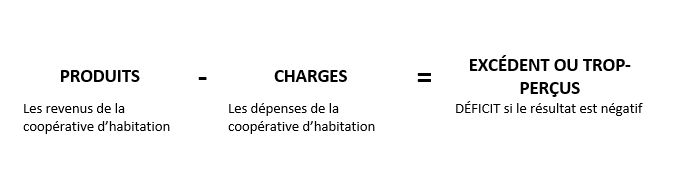

L’État des résultats (ou état des produits et des charges)

L’état des résultats présente le sommaire des produits (ou revenus) et des charges (ou dépenses) d’une période. Il présente également le solde net de ces deux éléments, autrement dit l’excédent ou le trop-perçu (ou l’insuffisance) des produits par rapport aux charges de la période. L’état des résultats présenté par votre comptable porte sur un exercice financier (ex. : du 1er janvier au 31 décembre 2021).

On obtient le résultat net (ou excédent/déficit) en soustrayant le total de toutes les charges (dépenses) du total de tous les produits (revenus). Lorsque le résultat de cette opération est négatif, on parle alors d’un déficit.

Calcul des excédent ou trop-perçu

Les postes apparaissant à l’état des résultats devraient correspondre aux éléments du plan comptable. Les principaux produits (revenus) d’une coopérative d’habitation sont habituellement :

Les loyers (excluant les subventions);

Les subventions (l’état des résultats peut indiquer plusieurs types de subventions selon les programmes et les coopératives);

Les autres revenus de services (ex. : les revenus des espaces non résidentiels, les revenus de stationnement, de buanderie ou de service de repas en salle à manger, etc.);

Intérêts et revenus de placement (comptes bancaires et autres produits financiers);

Autres revenus (il s’agit de revenus inhabituels et généralement de faible importance).

Les principales charges (dépenses) d’une coopérative d’habitation sont :

Les intérêts sur l’emprunt hypothécaire (excluant la partie du paiement hypothécaire imputable au remboursement du capital);

Les taxes foncières;

Les assurances;

La contribution ou cotisation (fédération ou autre association);