Les états financiers sont constitués de plusieurs rapports résumant l’information financière compilée dans les postes du système comptable de la coopérative. Ils fournissent aux membres, aux administrateurs et à des tiers l’information nécessaire pour évaluer la situation financière de la coopérative.

Une prise de décision éclairée quant aux finances de la coopérative dépendra, en partie, de la capacité qu’auront les décideurs à décoder l’information contenue dans les états financiers.

20.5.1 - À quoi servent les états financiers

Les états financiers ont différents objectifs :

Fournir de l’information;

Soutenir la prise de décision;

Assurer un contrôle des opérations;

Soutenir la planification des opérations;

Remplir certaines obligations légales.

Ils sont utilisés principalement par :

Les membres et les administrateurs de la coopérative;

Les agences gouvernementales avec lesquelles la coopérative a conclu des ententes d’exploitation (SCHL et SHQ);

Les prêteurs hypothécaires et autres créanciers de la coopérative;

Les ministères et organismes gouvernementaux (direction de l’entrepreneuriat collectif (MEI), agences du revenu, etc.).

20.5.2 - Aspects juridiques

La coopérative est obligée en vertu de la Loi sur les coopératives de tenir les livres nécessaires pour permettre la préparation des états financiers (L.c., art 131). La forme et la teneur des états financiers sont déterminées par le Règlement d’application de la Loi sur les coopératives.

La Loi exige également qu’un auditeur soit nommé afin de procéder à la vérification des états financiers (L.c., art. 135).

Les états financiers annuels doivent être approuvés par le conseil d’administration et cette approbation doit être attestée par deux administrateurs autorisés à cette fin (L.c., art. 133). Ils font partie du rapport annuel de la coopérative, lequel doit être présenté aux membres lors de l’assemblée annuelle (L.c., art 132 et art. 76). Rappelons également que le rapport annuel doit être transmis à la direction de l’entrepreneuriat collectif du MEI et, le cas échéant, à la fédération dont la coopérative est membre (L.c., art. 134).

20.5.3 - Principaux rapports (ou états) apparaissant aux états financiers de la coopérative

Les états financiers annuels d’une coopérative comprennent habituellement quatre rapports : l’état des produits et des charges (ou état des résultats), l’état de la situation financière (ou bilan), l’état de l’évolution de l’actif net et le flux de trésorerie. Une fois l’audit terminé, le document préparé par l’auditeur comportera en outre des notes complémentaires et le rapport de l’auditeur.

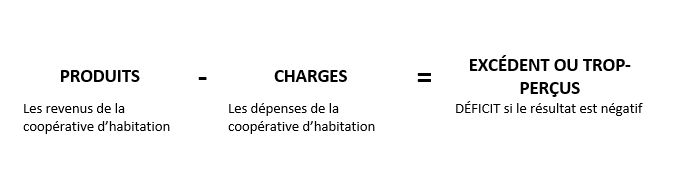

L’État des résultats (ou état des produits et des charges)

L’état des résultats présente le sommaire des produits (ou revenus) et des charges (ou dépenses) d’une période. Il présente également le solde net de ces deux éléments, autrement dit l’excédent ou le trop-perçu (ou l’insuffisance) des produits par rapport aux charges de la période. L’état des résultats présenté par votre comptable porte sur un exercice financier (ex. : du 1er janvier au 31 décembre 2021).

On obtient le résultat net (ou excédent/déficit) en soustrayant le total de toutes les charges (dépenses) du total de tous les produits (revenus). Lorsque le résultat de cette opération est négatif, on parle alors d’un déficit.

Calcul des excédent ou trop-perçu

Les postes apparaissant à l’état des résultats devraient correspondre aux éléments du plan comptable. Les principaux produits (revenus) d’une coopérative d’habitation sont habituellement :

Les loyers (excluant les subventions);

Les subventions (l’état des résultats peut indiquer plusieurs types de subventions selon les programmes et les coopératives);

Les autres revenus de services (ex. : les revenus des espaces non résidentiels, les revenus de stationnement, de buanderie ou de service de repas en salle à manger, etc.);

Intérêts et revenus de placement (comptes bancaires et autres produits financiers);

Autres revenus (il s’agit de revenus inhabituels et généralement de faible importance).

Les principales charges (dépenses) d’une coopérative d’habitation sont :

Les intérêts sur l’emprunt hypothécaire (excluant la partie du paiement hypothécaire imputable au remboursement du capital);

Les taxes foncières;

Les assurances;

La contribution ou cotisation (fédération ou autre association);

L’entretien (incluant l’entretien régulier, mais non le remplacement ou la réparation d’équipements majeurs);

L’énergie (électricité pour l’immeuble ou pour les espaces communs uniquement dans le cas où les locataires sont responsables des coûts de chauffage, d’eau chaude d’électricité, de gaz ou de mazout, etc.);

Les honoraires (gestionnaire, auditeur, etc.);

La formation (honoraires, inscription, frais de déplacement, etc.)

Les salaires (dans le cas de coopératives d’habitation ayant des employés);

Le remboursement de frais (frais de déplacement, de garde d’enfant, etc.);

L’amortissement des immobilisations (ce poste de dépenses correspond à la répartition du coût des immobilisations sur leur durée de vie. Le vérificateur de la coopérative pourra vous indiquer précisément la méthode utilisée pour le calcul de l’amortissement sur vos immeubles. Notez que l’amortissement ne s’applique pas au terrain appartenant à la coopérative);

Autres dépenses (ex. : frais d’inscription à un congrès ou colloque, rente découlant d’un bail emphytéotique, etc.).

État de la situation financière (bilan)

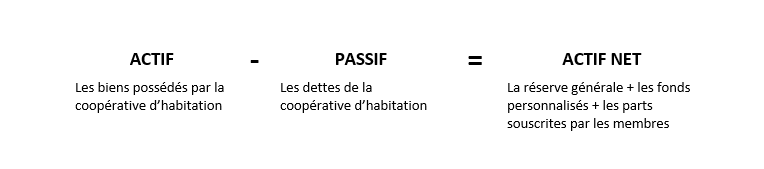

L’état de la situation financière ou bilan est très important pour bien saisir l’état de santé financière dans lequel se trouve votre coopérative. Tandis que l’état des résultats résume et couvre une période de temps donnée (exercice financier), le bilan, quant à lui, représente le portrait de la situation financière de la coopérative à la fin de l’exercice financier. On compare souvent le bilan à une photographie de la situation financière de la coopérative à cette date. Le bilan est divisé en trois parties : l’actif, le passif et l’actif net (ou avoir).

Dans un bilan, l’actif net est égal à la différence entre l’actif et le passif.

Calcul de l’actif net

L’actif

L’actif contient tout ce que la coopérative possède. Il est lui-même subdivisé en deux parties : l’actif à court terme et l’actif à long terme.

L’actif à court terme comprend les biens ayant un niveau de liquidité élevé et pouvant être encaissés assez rapidement (à l’intérieur de 12 mois). C’est le cas, notamment :

Des comptes bancaires;

Des placements à court terme (dont l’échéance est inférieure à 12 mois);

Des comptes clients exigibles au cours de la prochaine année;

Des dépenses payées d’avance.

Quant à l’actif à long terme (ou immobilisations), il comprend les biens dont le niveau de liquidité est peu élevé. On y trouve généralement :

Les immobilisations corporelles (ex. : terrains, bâtiments et équipements);

Les placements et les comptes clients dont l’échéance est supérieure à une année.

Le passif

Le passif comprend toutes les dettes de la coopérative. Il est lui aussi subdivisé en fonction du degré de liquidité.

Le passif à court terme comprend :

Les comptes à payer;

Les montants perçus d’avance;

La portion de la dette à long terme échéant au cours du prochain exercice.

Le passif à long terme comprend généralement :

La dette en capital sur les emprunts hypothécaires;

Les autres dettes dont l’échéance est de plus d’un an.

L’actif net

Dans le cas d’une coopérative, l’actif net se divise en plusieurs catégories :

L’avoir des membres (parts sociales + parts privilégiées);

Les réserves et fonds dédiés (ex. : réserve de remplacement immobilière);

La réserve générale (une partie de la réserve générale est investie en immobilisation, le reste demeurant non affecté).

Rappel

La réserve générale représente l’ensemble des excédents ou trop-perçus et des pertes de toutes les années antérieures. Cette réserve ne peut être distribuée ou partagée entre les membresVoir la section ''Interdiction de partager les biens de la coopérative'' (Section 16.5) .

Il est important de comprendre que la réserve générale est une notion comptable qui ne correspond pas nécessairement à des montants d’argent dans un compte bancaire (contrairement aux réserves de remplacement). Une partie de la réserve peut être investie, par exemple dans les immeubles appartenant à la coopérative.

La distinction apparaissant au bilan entre les éléments de l’actif et du passif à court terme et ceux apparaissant au long terme est importante. Dans l’analyse de la situation financière de la coopérative, vous devez examiner attentivement l’écart entre l’actif et le passif à court terme. Si le passif à court terme est significativement plus élevé que l’actif à court terme, la coopérative pourrait faire face à des problèmes de liquidité. Vous ne souhaitez certainement pas vendre ou hypothéquer vos immeubles pour payer un fournisseur!

L’évolution de l’actif net

L’état de l’évolution de l’actif net fournit des renseignements détaillés sur ce qui a touché le solde de chacune des catégories de l’actif net au cours de l’exercice. Cet état présente les informations suivantes :

Le solde au début de l’exercice;

L’excédent ou l’insuffisance des produits par rapport aux charges (résultats nets à l’état des résultats);

Affectation d’origine interne (ex. : contribution à la réserve de remplacement immobilière);

Utilisation des fonds (ex. : utilisation de la réserve de remplacement immobilière);

Le solde à la fin de l’exercice.

Calcul du solde à la fin de l’exercice

Un actif net négatif ou qui tend à diminuer est généralement le signe d’une certaine précarité de la situation financière de la coopérative. Celle-ci devrait adopter les mesures nécessaires pour la redresser en s’assurant d’atteindre l’équilibre budgétaire et, si possible, d’enregistrer des excédents au cours des années futures.

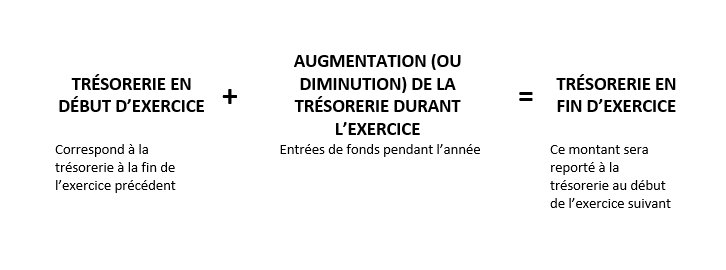

L’état du flux de trésorerie

L’état du flux de trésorerie montre la variation de la trésorerie de la coopérative durant l’exercice financier concerné. Le flux de trésorerie compare les fonds que la coopérative encaisse à ceux qu’elle décaisse. Si l’argent s’accumule plus qu’elle n’est dépensée, le flux de trésorerie est positif. Dans le cas contraire, le flux de trésorerie est négatif.

Quand le flux de trésorerie est positif pour une période de temps prolongée, on considère l’entreprise en bonne santé. Cependant, même les entreprises rentables peuvent traverser de courtes périodes de flux de trésorerie négatif.

Lorsqu’une coopérative montre un flux de trésorerie négatif pendant une longue période, elle devient généralement insolvable. Elle pourrait devoir faire faillite.

L’état de l’évolution de la situation financière examine les trois principales activités qui garnissent ou utilisent l’encaisse :

Activités de fonctionnement (excédents des produits sur les charges);

Activités de placement (acquisition et encaissement des placements, achat ou vente d’actifs);

Activités de financement (emprunt, remboursement, variation des parts, etc.).

Calcul de la trésorerie en fin d’exercice

Les notes complémentaires

La présentation des états financiers est complétée par l’ajout, en annexe, des notes complémentaires ou notes afférentes aux états financiers. Ces notes fournissent au lecteur l’information nécessaire pour faire une analyse plus approfondie. On y trouve, la plupart du temps, des notes portant sur :

Les normes comptables utilisées;

Le statut et la nature des activités de la coopérative;

Les obligations contractuelles de la coopérative;

Les immobilisations;

Les emprunts de la coopérative;

Les parts sociales et les parts privilégiées;

Le pourcentage des affaires de la coopérative effectuées avec ses membres.