Chapitre 20

Gestion financière

Section 20.4

La tenue de livres

La tenue des livres consiste à enregistrer dans les livres ou registres comptables l’ensemble des transactions effectuées par la coopérative. Elle sert principalement à préparer les états financiers.

Avertissement

Cette section présente des informations de nature générale sur la comptabilité d’une coopérative d’habitation. L’objectif est de permettre aux membres impliqués dans la gestion financière de la coopérative d’acquérir des connaissances de base afin de mieux comprendre les objectifs et le fonctionnement de la comptabilité, ainsi que le vocabulaire couramment utilisé. Les pages qui suivent ne constituent en aucune manière un cours de comptabilité et ne visent pas à remplacer une formation dans ce domaine.

Concernant la tenue de livres, deux questions préalables s’imposent :

La coopérative souhaite-t-elle confier la comptabilité de la coopérative à un membre ou à une ressource externe professionnelle?

Dans la majorité des cas, le seul véritable avantage pour la coopérative de faire elle-même sa tenue de livres découle des économies possibles en ce qui a trait aux honoraires professionnels. Mais attention, une comptabilité mal tenue pourrait engendrer des coûts additionnels imprévus au moment de la vérification par l’auditeur.

L’impartition de la tenue de livres à une ressource externe a l’avantage d’assurer un travail de qualité, sans tracas pour la coopérative. Ce choix a cependant un coût qui devra, ultimement, être assumé par les membres. Trois considérations à retenir :

- Un grand nombre de logements appartenant à la coopérative permet d’amortir les honoraires professionnels liés à la tenue de livres et ainsi réduire l’impact sur les loyers;

- Un nombre croissant de coopératives d’habitation québécoises confient leur tenue de livres à l’externe. Toutes les fédérations offrent ce service;

- L’impartition de la tenue de livres à une ressource externe engendrera certaines économies (achat d’un logiciel, formation, etc.).

Lorsque survient une crise au sein de la coopérative ou encore lorsqu’on constate de mauvaises pratiques de gestion financière, il peut être utile de confier, du moins temporairement, la tenue de livres à une ressource externe. Dans tous les cas, il importe que cette décision résulte d’un choix éclairé des membres.

Même si la coopérative a confié à un tiers la tenue de ses livres comptables, elle ne doit jamais se défaire de ses responsabilités en ce qui a trait à la gestion financière. Les membres doivent continuer de définir les orientations, le conseil d’administration doit continuer de prendre les décisions relatives aux finances, et le comité des finances doit continuer d’accomplir ses mandats.

Pour en savoir plus sur les modes de gestion d’une coopérative d’habitation, consulter le chapitre 17.

Advenant que votre coopérative souhaite prendre en charge elle-même la tenue de livres, quels outils entend-elle utiliser?

Logiciels comptables

Les personnes chargées de la tenue de livres de la coopérative doivent compter sur des outils de travail adéquats. Il est fortement suggéré d’utiliser un logiciel comptable. Ce type d’outil a l’avantage d’automatiser plusieurs tâches et ainsi de faciliter et de simplifier le travail de la personne responsable de la tenue de livres. Il existe un vaste choix de logiciels comptables sur le marché, dont certains sont spécifiquement adaptés à la gestion d’immeubles à logements (ex. : Hopem résidentiel, Proprio expert (Magex)). Votre fédération peut vous aider à trouver un logiciel qui répond à vos besoins. Les personnes qui font la tenue de livres doivent également posséder les compétences nécessaires afin d’utiliser ces outils. Une formation adaptée peut être requise.

Pour les plus coopératives de plus petite taille (ex. : 12 logements et moins), il est néanmoins toujours possible de tenir la comptabilité de la coopérative en utilisant un simple tableur de type Excel.

Système comptable

Le choix d’un système comptable demande une certaine connaissance de la tenue de livres. Le système comptable comprend les éléments suivants :

- Le cycle comptable;

- Le plan comptable;

- Les journaux auxiliaires aussi appelés registres (les coopératives d’habitation possèdent les registres suivants : caisse recettes, caisse déboursés, registre pour les dépenses de petite caisse, loyers, parts sociales);

- Le journal général;

- Le grand livre.

Dans les coopératives d’habitation, les livres comptables se tiennent habituellement selon une comptabilité de caisse, ce qui simplifie grandement le travail. Le transfert au grand livre sera habituellement fait par l’auditeur une fois par année au moment de la préparation des états financiers.

Comptabilité d’exercice et comptabilité de caisse

La comptabilité d’exercice consiste à enregistrer les transactions comptables dans les registres dès que celles-ci surviennent ou lors de l’émission de factures, sans prendre en considération la date d’encaissement ou de décaissement. En revanche, la comptabilité de caisse est basée sur les sorties et les entrées réelles d’argent. En d’autres termes, cela consiste à comptabiliser la transaction dans vos registres comptables seulement lorsque l’argent est encaissé ou décaissé.

Par exemple, l’exercice financier de votre coopérative se termine le 31 décembre. Vous avez reçu le 15 décembre une facture pour le déneigement couvrant la période du 1er novembre de cette année au 31 mars de l’année prochaine. La coopérative paie la facture en entier le 20 décembre. Selon la comptabilité d’exercice, seule la portion de la facture correspondant aux mois de l’année en cours (novembre et décembre, soit 40 % du montant facturé) sera comptabilisée cette même année, la portion restante devant être comptabilisée l’année suivante. Selon la comptabilité de caisse, la totalité de la facture sera comptabilisée dans l’année où la facture a été payée.

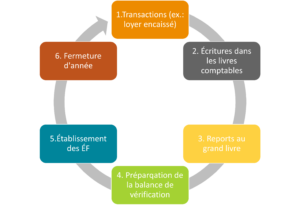

20.4.1 - Le cycle comptable

Le cycle comptable est l’ensemble des opérations effectuées au cours d’un exercice financier en lien avec la gestion financière de la coopérative. Le cycle comptable comprend plusieurs étapes entre les transactions effectuées et la fermeture d’année.

Le cycle comptable

Étape 1 – Collecte des informations : la collecte des informations se fait à partir des bordereaux de dépôt, talons de chèques, factures reçues et les relevés bancaires et des contrats liant la coopérative.

Étape 2 – Identifier les journaux et comptes à affecter : afin de procéder à l’enregistrement des transactions, on doit identifier les journaux que nous devons affecter. L’enregistrement des transactions doit se faire selon leur ordre chronologique. La classification est assurée par le plan comptable. Chaque transaction est enregistrée dans un journal et classifiée selon un compte du plan comptable.Étape 3 – Sommaire des caisses recettes et déboursés : on doit faire le total mensuel des caisses recettes et déboursés ainsi qu’un cumulatif de toutes les transactions.

Étape 4 – Vérification de toutes les données à enregistrer : pour s’assurer de l’enregistrement de toutes les données, vous disposez d’outils tels que : la conciliation bancaire, la conciliation des loyers et la conciliation des parts sociales.

*Étape 5 – Report des journaux au grand livre : lorsque les journaux balancent, procédez au report des soldes des journaux (caisses recettes et déboursés) au grand livre. Cette étape consiste à inscrire dans le grand livre tous les soldes mensuels des journaux dans les comptes du grand livre, et ce, afin d’obtenir un solde cumulatif des transactions.

*Étape 6 – Vérification de l’exactitude des reports au grand livre : pour s’assurer que les reports au grand livre ont été faits correctement, on dresse une balance de vérification. La balance de vérification sert à lister tous les comptes du grand livre sur deux colonnes en considérant les soldes débiteurs et créditeurs, le total des débiteurs devant être égal au total des créditeurs.

*Les étapes 5 et 6 seront effectuées une fois par année par votre comptable si vous travaillez avec une comptabilité de caisse.

20.4.2 - Le plan comptable

Le plan comptable, communément appelé charte des comptes, est la liste de tous les comptes ou postes d’un système comptable. Les comptes sont divisés en deux classes principales :

- Les comptes de structure financière (bilan) : Actif, Passif et Avoir;

- Les comptes d’opérations (résultats) : Revenus et Dépenses.

L’accord d’exploitation liant la plupart des coopératives d’habitation à une agence gouvernementale (SCHL ou SHQ) peut imposer, en tout ou en partie, l’utilisation d’un plan comptable déterminé. Le plan comptable ne peut pas alors être modifié sans l’accord de l’organisme subventionneur.

20.4.3 - Les journaux auxiliaires

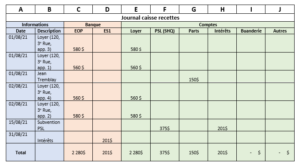

Le journal caisse recettesVoir la documentation pour un modèle

La caisse recettes est le journal dans lequel sont enregistrées toutes les entrées de fonds. On entend par entrée de fonds, toute somme augmentant le solde dans un compte bancaire. Il peut s’agir de sommes provenant des membres (loyers, buanderie, stationnement, parts sociales, etc.), d’une subvention, d’un prêt accordé par une institution financière, etc.

Le journal caisse recettes doit comporter les éléments suivants, sous forme de colonnes :

- La date du dépôt (colonne A dans l’exemple ci-dessous);

- La description (colonne B dans l’exemple ci-dessous) : Inscrire toutes les informations pertinentes permettant l’identification de la provenance et l’affectation de l’écriture. (ex. : nom et adresse locataire, numéro du chèque, etc.);

- Les colonnes banque (colonnes C et D dans l’exemple ci-dessous) : Enregistrer les entrées au journal caisse recettes, utiliser les premières colonnes pour les comptes bancaires, réserver une colonne pour chacun des comptes et toujours les inscrire dans le même ordre mensuellement;

- Le compte (colonnes E à J dans l’exemple ci-dessous) : Déterminer les catégories ou les types de revenus (loyers, subvention, intérêts) et affecter correctement l’entrée de fonds;

- La colonne « Autres » (colonne J dans l’exemple ci-dessous) : Inscrire les revenus de nature exceptionnels, par exemple, remboursement en partie d’une avance de fonds pour un achat quelconque, et inscrire ce montant du remboursement dans la colonne « Autres ». Inutile d’inscrire dans la répartition tous les comptes susceptibles d’être affectés, éventuellement, par une entrée de fonds.

Tous les montants s’inscrivent deux fois : d’abord dans la colonne « Banque » (au débit), ensuite dans la colonne appropriée, selon le compte affecté (au crédit). Le total des colonnes « Banque » doit égaler le total des colonnes « Comptes ».

Pour comptabiliser les recettes, vous avez besoin :

- Des bordereaux de dépôt du mois à comptabiliser;

- Du relevé bancaire (ou état de compte).

Les étapes d’entrées au journal caisse recettes

- À partir du bordereau de dépôt (commencez par le premier dépôt du mois), inscrivez la date du dépôt. La façon la plus simple, vous garantissant l’enregistrement de toutes les sommes reçues, est de suivre les pages du livret de bordereaux de dépôt.

- Dans la colonne « banque », indiquez le montant total du dépôt, puis faites la répartition selon le type de revenus. Par exemple, si vous avez déposé une somme de 500 $ et qu’elle se répartit comme suit : 450 $ de loyers et 50 $ de parts sociales; vous aurez à comptabiliser trois écritures sur la même ligne. En effet, vous inscrirez 500 $ sous la colonne « banque », 450 $ à la colonne « loyers » et 50 $ « aux parts sociales ».

Attention : Le total de la répartition doit toujours être égal au montant du dépôt (montant de la colonne « banque »). Inscrivez sur le bordereau de dépôt le numéro de la page du journal caisse recettes sur laquelle le dépôt a été enregistré et que vous avez paraphées.

- À partir de l’état de compte (le relevé bancaire) :

- Vérifiez si tous les dépôts sont comptabilisés au compte « colonne dépôt » crédit de l’état de compte.

- Identifiez la provenance des autres montants indiqués dans la « colonne crédit » de l’institution financière (intérêt couru, transfert, dépôt direct, etc.). Inscrivez ces montants dans le journal caisse recettes dans les colonnes appropriées.

Attention : Chèque sans provision suffisante (NSF) – Si vous avez reçu un avis de l’institution financière, qu’un chèque encaissé par votre coopérative est sans provision suffisante, vous devez le comptabiliser au journal caisse recettes en diminution des revenus. Sur l’état de compte, ce montant apparaîtra à la colonne débit.

- Faites le total de toutes les colonnes et assurez-vous que le journal caisse recettes balance. Le total de la colonne « banque » (débit) doit égaler le total des sommes des colonnes de la « section distribution » (crédit).

Paiement des loyers en argent comptant

Il est préférable que tout paiement à la coopérative soit fait par chèque, par virement bancaire ou par un autre mode de paiement électronique. Si un locataire insiste pour payer comptant, vous devez lui remettre un reçu prénuméroté, dont la coopérative conserve une copie dans ces dossiers. Ainsi, quand viendra le temps de préparer le bordereau de dépôt, vous pourrez vérifier la provenance de l’argent comptant.

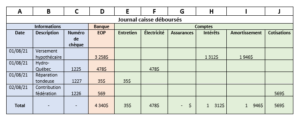

Le journal caisse déboursésVoir la documentation pour un modèle

C’est au journal caisse déboursés que toutes les sorties de fonds sont comptabilisées. On y enregistre toutes transactions de type retraits venant diminuer le compte bancaire (chèques, retraits automatiques, virement, frais bancaires, etc.). Dans le journal caisse déboursés, toutes les sorties de fonds s’inscrivent deux fois : d’abord à la colonne « Banque » au crédit, ensuite dans la colonne appropriée au débit, selon le compte affecté. Tout comme pour le journal caisse recettes, le total de la colonne « Banque » doit égaler le total des colonnes « Comptes ».

Pour comptabiliser les déboursés, vous avez besoin :

- Du chéquier du mois dont vous faites la comptabilité;

- De l’état de compte (relevé bancaire) et de toute autre information pertinente provenant de l’institution financière;

- Des chèques retournés par les institutions financières.

Chèques annulés

Si un chèque de la coopérative est annulé, il faut écrire ANNULÉ sur le chèque. Si le chèque était déjà signé, il est fortement recommandé de découper les signatures et de les détruire.

On doit retrouver dans le journal caisse déboursés :

- La date du chèque (colonne A dans l’exemple ci-dessus);

- La description (colonne B dans l’exemple ci-dessus) : Inscrire le nom du bénéficiaire du chèque;

- Le numéro du chèque (colonne C dans l’exemple ci-dessus) : Les chèques doivent être numérotés en ordre séquentiel (ex. : 1, 2, 3, 4);

- La colonne « Banque » (colonne D dans l’exemple ci-dessus) : Pour l’enregistrement des entrées au journal caisse déboursés, utiliser la première colonne de la page pour le compte bancaire. Généralement, il n’y aura qu’une seule colonne « Banque », contrairement au journal caisse recettes, parce que vous ne possédez probablement qu’un seul compte d’opérations sur lequel les chèques sont tirés et les retraits automatiques et virements bancaires sont effectués;

- Le compte (colonnes E à J dans l’exemple ci-dessus) : Les colonnes suivantes identifieront la catégorie de dépenses. Questionnez-vous : De quel type de dépenses s’agit-il? Entretien, remboursement de l’hypothèque, électricité, etc.? La sortie de fonds doit être établie et inscrite dans la colonne appropriée.

- La colonne « Autres » (colonne J dans l’exemple ci-dessus) : Il est inutile d’inscrire dans la répartition tous les comptes pour lesquels il peut y avoir des sorties de fonds. En effet, les taxes foncières ou encore les assurances sont des dépenses effectuées une seule fois par année. Vous pourrez indiquer le montant payé dans la colonne « Autres » et mentionner dans la colonne suivante une référence identifiant le compte bancaire utilisé. En effet, ces dépenses sont occasionnelles et ne reviennent pas chaque mois.);

- Les colonnes « TPS et TVQ » (colonnes P et Q dans le modèle Excel) : Ces colonnes permettent l’identification pour chaque dépense du montant du remboursement des taxes à recevoir du gouvernement, dans la mesure où la coopérative y a droit. De cette façon, la coopérative aura un portrait réel des dépenses et, de plus, cela facilitera le travail du vérificateur à la fin de l’annéePour en savoir plus sur le remboursement de la TPS et de la TVQ, consulter la sous-section ''Les principales sources de revenus''(Sous-section 20.2.2)

Les étapes d’entrées au journal caisse déboursés

1.Date, description, numéro de chèque

À partir des talons de chèques (commencez par le premier chèque ayant été fait au début du mois) inscrivez la date de chaque déboursé. Indiquez dans la colonne description, le bénéficiaire du chèque. Puis inscrivez le numéro du chèque dans la colonne appropriée.

ATTENTION

Les numéros de chèques doivent être consécutifs. La date inscrite doit correspondre à la période concernée par l’inscription. En effet, même les chèques annulés doivent porter la mention « annulé » dans la colonne description.

2. La colonne banque

Dans cette colonne, indiquez le montant du déboursé (chèque). Puis, faites la répartition du déboursé selon le type de dépenses comme pour le journal caisse recettes. Inscrivez sur le talon le numéro de la page du journal caisse déboursés, sur laquelle l’enregistrement du chèque a été effectué et que vous avez initialisé.

ATTENTION

Le total de la répartition doit toujours être égal au montant du déboursé indiqué à la colonne banque.

Bref, tous les chèques enregistrés dans le chéquier correspondant à un mois de calendrier doivent apparaître dans le journal caisse déboursés, peu importe s’ils sont encaissés ou non.

3. À partir du relevé bancaire

Indiquez à la colonne banque et dans la colonne appropriée tous les autres débits relevés par l’institution financière. Cela peut être des chèques sans provision suffisante (ils doivent être inscrits au journal caisse recettes, car ils représentent une diminution des revenus), des frais bancaires, un paiement préautorisé (hypothèque), etc.

Attention, certains montants peuvent représenter un chèque qui était en circulation le mois précédent. Il ne faut pas le réinscrire.

4. Faites le total de toutes les colonnes

Assurez-vous que le journal caisse déboursés balance. Le total de la colonne banque (crédit) doit égaler le total des sommes des colonnes de la section distribution (débit).

5. Faites le total cumulatif

Pour obtenir le sommaire du journal caisse déboursés qui vous permettra de faire le suivi budgétaire.

20.4.4 - Conciliation bancaire

La conciliation bancaire (ou rapprochement bancaire)Voir la documentation pour un modèleest l’opération par laquelle vous vous assurez que les journaux caisse recettes et caisse déboursés balancent avec les comptes bancaires. La conciliation bancaire devrait être faite chaque mois.

Pour faire la conciliation bancaire mensuelle, vous aurez besoin :

- Du journal caisse recettes du mois;

- Du journal caisse déboursés du mois;

- Du relevé bancaire du mois et des chèques estampillés;

- De la conciliation bancaire du mois précédent;

- D’une feuille de calcul de conciliation bancaire (voir, par exemple, le modèle de conciliation bancaire suggéré).

Comment détecter les erreurs

Lorsque votre solde réel aux livres ne coïncide pas avec le solde réel en banque, vérifiez si :

- Les montants des chèques, retraits, virements, etc. apparaissant dans le relevé de compte correspondent avec les montants enregistrés dans le journal caisse déboursés;

- Les notes de débit et crédit de l’institution financière ont été enregistrées dans les journaux respectifs;

- Vous avez inscrit tous les chèques en circulation;

- Les montants des dépôts inscrits sur le relevé bancaire coïncident avec les montants inscrits dans le journal caisse recettes;

- Vos calculs sont exacts.

Certains logiciels comptables professionnels permettent d’automatiser la conciliation bancaire.

Conciliation bancaire : les étapes à suivre

- Sur réception des chèques retournés (payés) par l’institution financière et des relevés bancaires, vous devez, premièrement, vérifier si l’institution financière vous a retourné tous les chèques oblitérés apparaissant sur les relevés bancaires en faisant un crochet à côté de chaque chèque apparaissant sur le relevé bancaire.

- S’il y a des notes de débit ou de crédit, assurez-vous qu’elles soient inscrites dans les journaux caisse recettes ou déboursés. Tous les montants inscrits au relevé bancaire doivent apparaître dans les journaux caisse recettes ou caisse déboursés. Classez les chèques dans le même ordre d’inscription au relevé bancaire.

- Préparez la feuille servant à la conciliation.

- Indiquez sur la feuille de conciliation :

- Le nom de la coopérative (case 1 du modèle);

- La date correspondant à la dernière journée du mois pour lequel la conciliation est faite) (case 2 du modèle).

- Indiquez le solde en banque, à la fin du mois pour lequel la conciliation est faite, selon le relevé bancaire (case 3 du modèle).

- En vous servant des chèques, cochez les chèques encaissés du journal caisse déboursés courant et ceux de la conciliation bancaire précédente. Tous les chèques n’ayant pas été cochés, c’est-à-dire tous les chèques en circulation courants et précédents, doivent être inscrits à la conciliation (case 4 du modèle).

- Inscrivez les dépôts en circulation (ex. : chèques de loyer non encaissés) (case 5 du modèle).

Le résultat des étapes 6 et 7 correspond au solde réel en banque à la fin du mois (case 6 du modèle).

- Indiquez le solde aux livres à la fin du mois précédent (case 7 du modèle). Utilisez le total du sommaire cumulatif des journaux caisses recettes et déboursés ou utilisez le solde réel en banque selon la conciliation bancaire du mois précédent.

- Additionnez-lui le total du mois apparaissant au journal caisse recettes pour ce compte bancaire (case 8 du modèle).

- Soustrayez-lui le total du mois apparaissant au journal caisse déboursés pour ce compte bancaire (case 9 du modèle).

- Vous obtiendrez ainsi le solde réel aux livres (case 10 du modèle) devant égaler le solde réel en banque à la fin du mois.

20.4.5 - Petite caisse

On a vu précédemment qu’il est important de maintenir un bon contrôle sur les dépenses. Ce contrôle est facilement exercé lorsque vous émettez des chèques ou utilisez un mode électronique de paiement pour payer les dépenses. Cependant, certaines menues dépenses sont parfois payées en argent (ex. : timbres, photocopies, ampoules, etc.) pour éviter les pertes de temps et les frais bancaires inutiles. Vous devez toutefois exercer un contrôle sur ces menues dépenses.

Modes de paiement électronique

L’utilisation de modes de paiement électroniques par les coopératives d’habitation est de plus en plus répandue, y compris pour le remboursement de menues dépenses par la petite caisse. Par exemple, sur présentation d’une pièce justificative, le responsable de la gestion de la petite caisse rembourse le membre au moyen d’un virement bancaire. Un suivi et le contrôle mensuel de la gestion de la petite caisse par le conseil demeurent néanmoins essentiels.

Il faut tenir un registre dans lequel toutes les dépenses payées à même la petite caisse sont inscritesVoir la documentation pour un modèle de rapport de la petite caisse. Chaque dépense doit être justifiée par une facture ou dans certains cas (ex. : frais de gardiennage), par une pièce autorisée par le responsable de la petite caisse.

Lors du renflouement de la petite caisse, les factures et les pièces justificatives doivent être annulées (ex. : inscrire sur chaque pièce le numéro du chèque, la date à laquelle elle a été payée) et classées pour éviter qu’elles soient réutilisées. Le responsable doit produire un rapport au trésorier.

Si la coopérative décide de mettre en place une petite caisse, il est important d’adopter une politiqueVoir la documentation pour un modèle de politique de gestion financière traitant :

- Du mode de fonctionnement de la petite caisse (ex. : montant de la petite caisse et montant maximal des dépenses pouvant être payées au moyen de la petite caisse, nécessité de pièces justificatives, etc.);

- Du rôle de la personne chargée de la gestion de la petite caisse (ex. : délai de remboursement, mise à jour du registre des déboursés de la petite caisse, etc.);

- De la responsabilité financière de la personne chargée de la gestion de la petite caisse.

20.4.6 - Registre des loyers

Le registre des loyersVoir la documentation pour un modèle permet de connaître l’état du paiement des loyers pour chacun des locataires de la coopérative. Ce registre mensuel comporte, pour chaque locataire, les informations suivantes :

- Le nom et l’adresse du locataire (colonnes A et B du modèle);

- Le montant du loyer mensuel inscrit au bail (colonne C du modèle);

- Le montant du rabais de membre (colonne D du modèle);

- Le montant de la subvention utilisé selon le calcul La subvention est déterminée selon le calcul effectué par la coopérative et vérifié par l’organisme responsable ou le vérificateur de la coopérative (Programme Supplément au loyer – SHQ). Lors du report au registre des loyers, vous inscrivez le montant d’aide accordé au locataire selon le calcul. (colonne E du modèle);

- Le montant du loyer mensuel payable au début de chaque mois (colonne F du modèle);

- La date du paiement (colonne G du modèle);

- Le montant du loyer reçu (c’est le bordereau de dépôt qui vous donnera cette information) (colonnes H et I du modèle);

- Une référence au journal caisse recettes permettant de retrouver l’inscription du paiement (colonne K du modèle);

- Le loyer impayé pour le mois courant (colonne L du modèle) ainsi que les arrérages (colonne M du modèle).

Date de paiement du loyer

La date indiquée comme étant celle du paiement du loyer doit correspondre à la date où le chèque est encaissable (date apparaissant sur le chèque).

Logement vacant

La procédure décrite plus haut doit être utilisée même lorsqu’un logement est vacant. La coopérative fixe le coût mensuel du loyer et enregistre mensuellement un débit de ce montant. Ainsi, vous établirez sans difficulté la perte financière que la coopérative a subie. Cela vous permettra aussi de mieux évaluer les besoins financiers lors de l’établissement du budget.

Chèques retournés (sans provision suffisante ou autres)

Lorsque vous recevez un avis de l’institution financière vous indiquant qu’un chèque de loyer a été retourné avec la mention « sans provision suffisante », vous devez l’inscrire au registre des loyers à la ligne correspondant au membre en défaut (colonne J dans le modèle).

Inscrivez le montant du loyer dans la colonne chèque « Sans provision suffisante » (ne pas inclure les frais bancaires) et lorsque vous recevez le remboursement de ce chèque sans provision, ne tenez compte que du montant de loyer reçu, le remboursement des frais bancaires ne constituant pas un loyer.

Assurez-vous que les montants apparaissant au registre des loyers correspondent à ceux apparaissant au journal caisse recettes.

20.4.7 - Registre des parts

La Loi sur les coopératives exige de tenir un registre des partsVoir la documentation pour un modèlepour tous les membres de la coopérative (L.c., art. 124). Ce journal vous permet de noter le nom des personnes qui ont souscrit des parts, ainsi que les montants reçus et à recevoir.

Ce registre contient pour chaque membre les informations suivantes :

- Le nom du membre et son adresse (colonnes A et B du modèle);

- La date de son adhésion comme membre de la coopérative (colonne C du modèle);

- Le nombre (colonnes D et F du modèle) et le montant des parts souscrites (c’est-à-dire les parts que le membre possède) (colonnes E, G et H du modèle);

- Les montants payés sur les parts (colonne I du modèle);

- Le solde à payer sur les parts (colonne J du modèle).

Reporter mensuellement au journal caisse recettes les montants reçus en paiement sur les parts. Pour les remboursements, utiliser le journal caisse déboursés.