Chapitre 20

Gestion financière

Section 20.6

Audit des états financiers

Terminologie : audit (auditeur) et vérification (vérificateur)

Le terme audit est désormais utilisé pour désigner l’opération qui consiste à vérifier les livres comptables. De même, le mot auditeur remplace habituellement le terme vérificateur. Cependant, la Loi sur les coopératives réfère toujours à la notion de « vérificateur ».

Rappelons d’abord qu’une coopérative d’habitation dont un immeuble a été construit, acquis, restauré ou rénové dans le cadre d’un programme d’aide à l’habitation a l’obligation légale de nommer un auditeur indépendant chargé de vérifier ses états financiers annuelsVoir la sous-section ''En vertu de la Loi sur les coopératives'' (Sous-section 16.6.2).( L’auditeur doit être membre de l’Ordre professionnel des comptables professionnels agréés du Québec (L.c., art. 221.2.3, art. 135 et Code des professionsL.R.Q., c. C-26. , art. 24 et Annexe 1).

Fiche juridiqueLe travail de l’auditeur consiste à vérifier les états financiers de la coopérative conformément aux normes comptables reconnues et à émettre une opinion sur le fait que les états financiers donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de la coopérative.

20.6.1 - Préparation de l’audit (ou prévérification)

La plupart des auditeurs calculent leurs honoraires en fonction d’un taux horaire. Il devient alors important d’éviter les pertes de temps inutiles. Les conseils suivants vous permettront d’y parvenir.

- Vos livres doivent être à jour. Vos registres du journal caisse recettes et caisse déboursés doivent balancer. Vos pièces justificatives doivent être bien classées, c’est-à-dire selon la nature du revenu ou de la dépense ou selon la date. Le numéro du dépôt ou du chèque doit être inscrit sur les pièces et celles-ci doivent être classées dans des chemises, selon la date du dépôt ou du chèque, la plus ancienne en dessous.

- Assurez-vous que vos conciliations bancaires, registres de loyers et registres de parts sont faits et sont bien classés. Vous pouvez préparer une chemise pour chaque type de documents, les plus anciens en dessous.

- Vous devez fournir les bordereaux de dépôt et les talons de chèques de l’exercice financier, ainsi que tous vos relevés bancaires et chèques retournés par l’institution financière à la fin de chaque mois. Les relevés bancaires sont classés le plus ancien en dessous et les chèques doivent être classés selon l’ordre qu’ils apparaissent sur le relevé de compte. Vous devez aussi fournir une copie de tous les relevés de placement.

- Il faut inclure des copies des procès-verbaux des réunions du conseil d’administration et des assemblées générales pour l’exercice financier qui fait l’objet de l’audit. Vous y soulignez en couleur tous les points se rapportant aux finances. Idéalement, ce travail doit être fait sur une base régulière au cours de l’année.

Rappel

Assurez-vous que les procès-verbaux des assemblées et des réunions du conseil d’administration ont été signés par le président et le secrétaire après leur adoption.

- Préparez des copies de tous les documents officiels de la coopérative se rapportant aux finances que votre auditeur n’a pas déjà en sa possession (ex. : nouveaux règlements et nouvelles politiques, modifications aux règlements et politiques, correspondances en lien avec les finances de la coopérative (SCHL, SHQ, MEI, institution financière).

- Préparez des listes accompagnées des pièces justificatives pour les comptes à payer et les comptes clients.

- Vous devez fournir les dossiers de tous les locataires, incluant les baux, les contrats de membre, les demandes d’aide, les preuves de revenus ainsi que les calculs de l’aide assujettie au contrôle du revenu ou du programme « Supplément au loyer ».

L’auditeur vous enverra une formule de confirmation bancaire que vous devez signer et envoyer à toutes les institutions financières avec lesquelles la coopérative fait affaire. L’institution financière doit la remplir avec l’information concernant vos comptes bancaires, vos prêts, etc., et ce, en date de la fin de votre année financière, et la retourner à l’auditeur.

De plus, l’auditeur vous envoie annuellement une liste de tous les documents à fournir pour l’audit.

Si tout le travail présenté dans les chapitres précédents est bien fait, la préparation de l’audit se fait aisément.

20.6.2 - Le rapport de l’auditeur

En plus des états financiers et des notes complémentaires, le document que vous recevrez du comptable de la coopérative comprendra (au début du document) le rapport de l’auditeur. Habituellement, selon une formulation standard proposée par l’Ordre des comptables professionnels agréés du Québec (CPA), l’auditeur certifie qu’il a bien vérifié les comptes de la coopérative « conformément aux normes de vérification généralement reconnues », et qu’à son avis, les états financiers donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de la coopérative.

L’auditeur ne dérogera à la formulation standard que pour exprimer une restriction ou des réserves particulières. Dans ce cas, il faut prendre très au sérieux la mention particulière ajoutée par l’auditeur.

20.6.3 - Interpréter et utiliser les états financiers

Les états financiers constituent des outils de contrôle et de décision concernant les finances de votre coopérative. Nous examinons plus spécifiquement l’état des résultats ainsi que le bilan.

L’état des résultats

L’état des résultats reflète les opérations de la coopérative au cours d’un exercice financier. Voici quelques analyses que le conseil d’administration devrait faire une fois que l’auditeur a remis son rapport.

- Comparer les résultats du dernier exercice avec ceux de l’année précédente : Cette comparaison est d’autant plus facile que la présentation de l’état des résultats comporte toujours dans deux colonnes distinctes les résultats des deux derniers exercices financiers. Portez votre attention sur les écarts significatifs (qu’ils soient positifs ou négatifs) entre les résultats du dernier exercice par rapport à ceux de l’exercice précédent. Cherchez à comprendre les raisons qui expliquent ces écarts. Par exemple, vous constatez que les dépenses d’entretien sont passées de 5 000 $ en 2020 à 8 000 $ en 2021. Existe-t-il une explication permettant de justifier cette augmentation? Le responsable du comité d’entretien vous informe que le rapport de l’inspection réalisé l’année dernière répertoriait plusieurs réparations urgentes à faire.

- Comparer les résultats du dernier exercice avec le budget : Reproduisez le même exercice qu’au point 1, en comparant cette fois les résultats pour chaque poste de revenus et de dépenses avec les montants prévus au budget. En reprenant l’exemple précédent, vous constatez que les dépenses prévues pour l’entretien en 2021 se chiffraient à 8 500 $.

Conclusion concernant notre exemple : L’écart entre les dépenses d’entretien s’explique et l’exercice budgétaire avait été correctement réalisé. Un constat différent, par exemple l’absence d’une explication valable et une prévision budgétaire nettement inférieure au montant effectivement dépensé pour l’entretien justifieraient une recherche plus approfondie. En fin de compte, l’exercice pourrait éventuellement amener le conseil à cerner des lacunes sur le plan du processus budgétaire ou dans le contrôle des dépenses et à prendre les mesures correctives appropriées. Dans des cas heureusement beaucoup plus rares, le conseil aurait même pu découvrir une irrégularité plus grave tel un détournement de fonds.

- Calculer certains ratios : Les ratios représentent certains rapports existants entre des valeurs apparaissant dans les états financiers. Ils fournissent d’excellents indicateurs de la capacité de la coopérative de financer ces activités et son développement.

État des résultats – quelques éléments à surveiller

- Variation des revenus provenant des loyers : normalement les revenus de loyer d’une coopérative d’habitation devraient progresser d’une année à l’autre. Si tel n’est pas le cas, deux facteurs peuvent être en cause : augmentation insuffisante des loyers et taux de vacances élevés. Pour un propriétaire d’immeubles à logement, ces deux éléments sont cruciaux et la coopérative doit prendre des moyens pour redresser la situation.

- Importance relative et pérennité des subventions et autres contributions : votre coopérative peut recevoir différentes subventions ou contributions externes (subventions à l’exploitation, aide au logement, crédit de taxes foncières, etc.). Si les loyers et autres revenus autonomes dépendent entièrement de la coopérative et de ses membres, il en est autrement des subventions et des autres contributions externes dont le maintien dans le temps n’est pas toujours assuré. Vérifier vos conventions d’exploitation et autres ententes conclues avec des agences (SCHL ou SHQ), des municipalités (crédit de taxes) et autres contributeurs. Demandez-vous dans combien de temps expirent ces aides financières, existe-t-il des mesures de prolongation? N’hésitez pas à communiquer avec votre fédération.

- Variation des revenus de placement : vos revenus d’intérêts ou de placement ont diminué par rapport aux années antérieures. Quelle en est la cause : réduction des sommes investies ou diminution du taux de rendement? Vérifiez les possibilités d’augmenter le rendement sur l’argent que vous placez. Le programme AFIC de la CQCH et de votre fédération, en collaboration avec la Caisse d’économie solidaire Desjardins, procure des économies et avantages intéressants sur vos frais d’opérations, les produits de financement et sur vos placements.

- Frais d’entretien : une baisse importante de vos dépenses d’entretien peut indiquer un défaut d’entretien. Inversement, si vos dépenses d’entretien ont explosé au cours des dernières années, c’est peut-être un signal d’alarme sur la nécessité de remplacer certaines composantes ou réaliser des travaux de rénovation majeurs.

- Honoraires de formation : vous n’avez dépensé aucun montant pour la formation des membres lors du dernier exercice financier. La qualité de la gestion et de la vie associative de votre coopérative pourrait s’en ressentir.

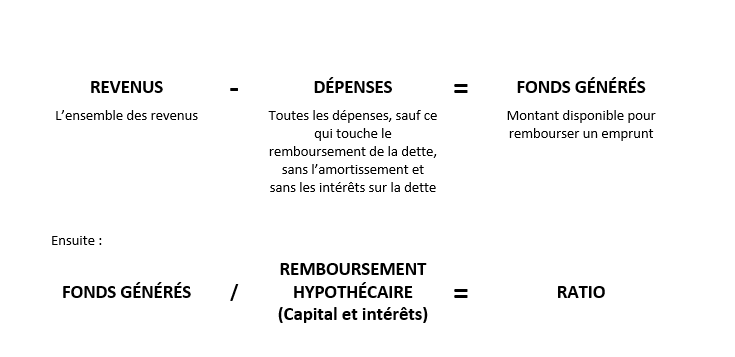

Ratio de couverture de la dette (capacité de remboursement)

Ce ratio mesure la suffisance des fonds générés par les activités de la coopérative (excédent) pour rembourser sa dette à long terme (emprunt hypothécaire). Il s’obtient en comparant les revenus produits par vos opérations (revenus moins les dépenses autres que le remboursement de la dette) au remboursement hypothécaire. Le ratio de couverture de dette est important, car il est couramment utilisé par les institutions financières pour décider d’octroyer un prêt. Vous devriez viser un ratio supérieur à 1,15. Calculez ce ratioVoir la documentation pour un modèle d'outil pour calculer votre ratio:

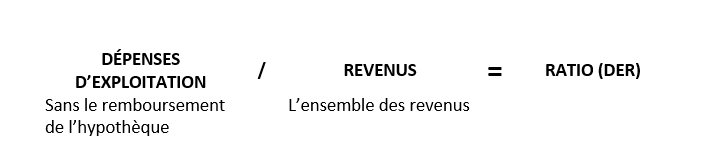

Le ratio des dépenses d’exploitation sur les revenus

On tente ici de déterminer quelle proportion de vos revenus est consacrée aux charges autres que le remboursement des emprunts (donc aux dépenses telles que les taxes, l’entretien, l’assurance, etc.). Ce ratio est obtenu en divisant les dépenses d’exploitation (en excluant le remboursement du capital et les intérêts sur les emprunts) par les revenus totaux de la coopérative. Calculer ce ratio:

Pour une coopérative dont les loyers incluent le chauffage et l’électricité, un maximum de 35 à 50 % des revenus doit être consacré à ces dépenses. Pour une coopérative qui loue sans ces services (chauffage et électricité), cette proportion est plutôt de 25 à 35 %. Bref, la coopérative doit établir le prix de ses loyers pour permettre un remboursement d’emprunt.

Le bilan

Bien que certaines informations apparaissant au bilan puissent sembler plus obscures de prime abord (ex. : comme les frais payés d’avance, les produits perçus d’avance ou la portion échéant à court terme de la dette à long terme), cet état ou ce rapport a une grande importance. Il permet en effet, notamment, de déterminer le niveau de solvabilité de la coopérative. Exprimé autrement, le bilan fournit une réponse à la question suivante : la situation financière de la coopérative lui permet-elle de respecter ces obligations financières à court et à long terme?

Un passif à court terme largement plus élevé que l’actif à court terme laisse entrevoir de possibles problèmes de liquidité et une difficulté éventuelle pour la coopérative de payer ses comptes courants. Un passif à long terme plus élevé que l’actif à long terme indique, pour sa part, que la coopérative est probablement trop endettée, ce qui la rend vulnérable. Elle pourrait ainsi avoir de la difficulté à emprunter pour effectuer des rénovations majeures essentielles et urgentes.

Quelques autres indicateurs sont à surveiller et pourraient amener la coopérative à prendre des mesures correctrices :

- L’encaisse (les comptes bancaires) est-il trop élevé par rapport aux comptes à payer? Si oui, il est préférable de placer une partie des fonds plutôt que de les laisser dormir dans un compte d’opérations ou d’épargne stable;

- Si le passif de votre coopérative augmente par rapport aux années antérieures, il faut savoir pourquoi;

- Si les loyers à recevoir – donc en souffrance – sont anormalement élevés, la coopérative doit sans délai adopter des mesures afin de récupérer les montants dus.

Le ratio de fonds de roulement

Le ratio de fonds de roulement permet de mesurer la solvabilité à court terme (une année) de la coopérative. On l’obtient en divisant simplement l’actif à court terme sur le passif à court terme. Vous devriez viser un fonds de roulement supérieur à 1,25. Calculez ce fonds de roulement:

Un ratio inférieur à 1,0 indique un risque pour la coopérative de manquer de liquidité au cours des mois à venir. Un ratio de 1,25 et plus est satisfaisant.

Lire les notes complémentaires

Ces notes font partie intégrante des états financiers et elles ne sont pas sans utilité. Elles sont essentielles à une juste interprétation de ceux-ci. Par exemple, s’il y a des divergences entre les principes comptables généralement reconnus et vos états financiers, elles y seront expliquées.

Discuter avec votre comptable

N’hésitez pas à questionner votre comptable sur les points vous semblant obscurs. Les états financiers sont des outils d’information privilégiés et il est très important que vous les compreniez.